Un gestionnaire locatif connaît bien cette scène. Le propriétaire appelle pour la troisième fois de la semaine, le locataire promet un règlement “d'ici quelques jours”, et le dossier commence à consommer plus d'heures que les honoraires ne le justifient. À ce stade, l'erreur classique consiste à courir soit vers le contentieux, soit vers l'attentisme.

La saisie sur salaire pour loyer impayé n'est ni un bouton magique, ni une menace théorique. C'est un levier de recouvrement concret, à condition d'être activé au bon moment, avec le bon dossier, et surtout avec une vraie lecture économique du cas. Pour une agence, la bonne question n'est pas seulement “est-ce légalement possible ?”. C'est aussi “est-ce pertinent pour mon mandant, pour mon temps de gestion et pour le montant réellement récupérable ?”.

Loyer impayé un casse-tête pour votre agence

Le dossier démarre souvent de manière banale. Un premier retard. Puis un paiement partiel. Puis des échanges qui s'allongent, des justificatifs qui n'arrivent pas, et un bailleur qui s'inquiète parce qu'il n'a ni la trésorerie ni l'envie d'absorber plusieurs mois d'impayés. Pour l'agence, le risque est double. Le recouvrement patine, et la relation client se fragilise.

Dans la pratique, ce type de dossier devient vite un test de méthode. Les équipes qui s'en sortent le mieux ne sont pas celles qui relancent le plus fort. Ce sont celles qui structurent très tôt leur chronologie, conservent chaque preuve utile et savent quand sortir du simple suivi relationnel pour entrer dans une logique de recouvrement.

Un point mérite d'être dit clairement. La saisie sur salaire n'est pas un réflexe à déclencher sur chaque impayé. C'est un outil puissant, mais il suppose un locataire solvable au moins en partie, un cadre juridique propre et une stratégie cohérente. Sur un dossier désordonné, elle arrive trop tard. Sur un dossier bien préparé, elle peut rétablir un rapport de force utile.

Ce que vit concrètement une agence

Prenons un cas d'usage typique. Un locataire salarié cesse de payer, répond encore aux messages, mais ne régularise rien. Le bailleur veut “faire quelque chose tout de suite”. L'agence hésite entre maintenir une négociation amiable, activer une garantie, ou préparer une procédure.

Dans ce moment, le rôle du professionnel n'est pas de réciter le droit. Il est de trier les options selon trois filtres :

- Le dossier est-il exploitable ? Bail, historique des paiements, échanges, commandement, tout doit pouvoir être produit sans approximation.

- Le locataire a-t-il un revenu saisissable ? Sans employeur identifiable ou ressources régulières, l'outil perd une grande partie de son intérêt.

- Le montant justifie-t-il l'énergie engagée ? Une procédure mal calibrée peut coûter plus qu'elle ne rapporte réellement.

Une agence crédible n'impressionne pas par la dureté de son ton. Elle rassure par sa capacité à dire au bailleur ce qui marche, ce qui bloque, et ce qui n'a aucun sens économique.

Si vous gérez plusieurs dossiers sensibles, il est utile d'aligner vos équipes sur un même niveau de réponse aux tensions locatives. Un cadre de travail sur la gestion des relations locatives et des conflits aide souvent à éviter les décisions prises sous pression.

Les conditions préalables indispensables avant d'agir

Avant toute saisie, il faut accepter une réalité simple. Si le socle juridique est incomplet, vous perdez du temps, vous exposez votre mandant à une procédure inutile, et vous créez une frustration supplémentaire côté bailleur.

Le titre exécutoire n'est pas négociable

Le premier verrou, c'est le titre exécutoire. Sans lui, pas de saisie sérieuse. Un bail sous seing privé, même parfaitement rédigé, ne suffit pas à lui seul pour permettre la mesure.

Le point de blocage le plus fréquent est connu. “Un échec technique courant survient lorsque le bailleur ne dispose pas d'un titre exécutoire valide (jugement d'expulsion, acte notarié ou injonction de payer définitive), ce qui empêche toute action juridique”, comme le rappelle l'analyse de Garantme sur la saisie simplifiée.

En agence, cela impose une discipline documentaire immédiate. Si le propriétaire vous demande d'aller vite, il faut d'abord vérifier si vous avez réellement la base qui permet d'aller loin.

Le commandement de payer doit être propre

Le deuxième pilier, c'est le commandement de payer délivré par un commissaire de justice. Beaucoup de dossiers échouent non par manque de dette, mais par manque de rigueur dans les actes et leur chronologie.

Concrètement, vérifiez :

- La nature de la dette. Elle doit être clairement identifiée, poste par poste.

- La cohérence des montants. Un décompte imprécis complique ensuite toute phase contentieuse.

- La date de délivrance. C'est elle qui cadence la suite de la procédure.

Les tentatives amiables doivent être tracées

Une agence expérimentée sait qu'un bon dossier de recouvrement commence bien avant le contentieux. Il faut documenter ce qui a été tenté. Pas pour “faire joli” dans le dossier, mais pour démontrer une gestion sérieuse et pour éviter qu'un bailleur soit accusé d'avoir basculé trop vite dans la contrainte.

Je recommande de conserver au minimum :

| Élément à tracer | Pourquoi c'est utile |

|---|---|

| Relances écrites | Elles prouvent la régularité du suivi |

| Courriels du locataire | Ils révèlent souvent une reconnaissance de dette ou une promesse de paiement |

| Propositions d'échéancier | Elles montrent qu'une issue amiable a été recherchée |

| Historique comptable | Il sécurise le montant réclamé |

Règle pratique Le dossier doit pouvoir être repris par un confrère ou par un commissaire de justice sans appel explicatif de trente minutes.

Ce travail commence d'ailleurs dès l'entrée dans les lieux. Les agences qui fiabilisent la sélection et la lecture du dossier candidat se donnent une marge de manœuvre plus forte en cas de défaut. C'est précisément l'intérêt d'un process solide sur la vérification de la solvabilité d'un locataire.

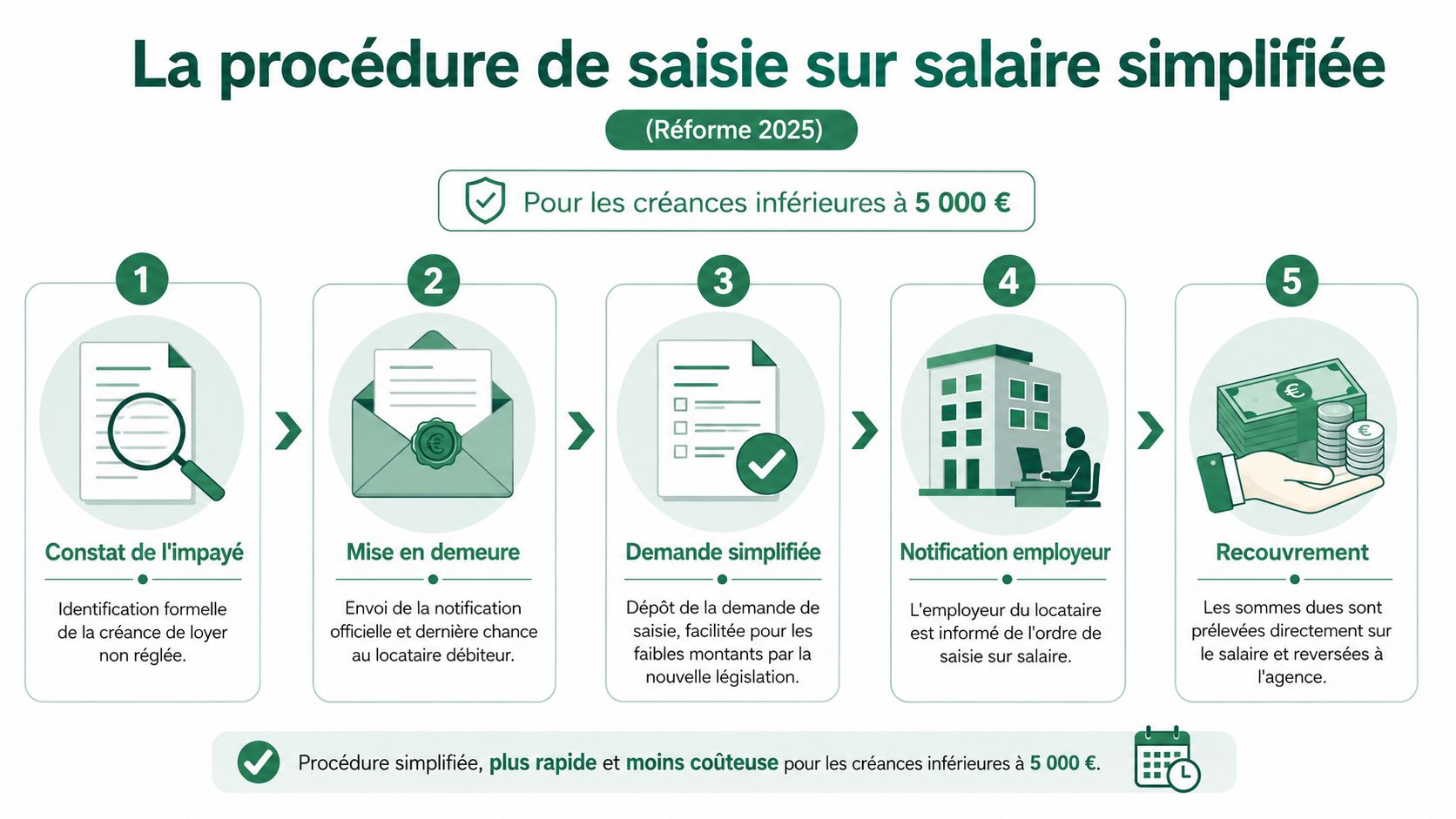

La procédure de saisie sur salaire étape par étape

Un dossier typique en agence ressemble à ceci. Le bailleur veut une action rapide, la dette reste modérée, le locataire est salarié, et l'on sait déjà que chaque semaine perdue réduira les chances de recouvrement. Dans ce cas, la question n'est pas seulement de savoir si la saisie sur salaire est possible. Il faut décider si elle vaut le coût, le temps de suivi et l'énergie administrative au regard du montant à récupérer, surtout sur les petites créances depuis la réforme de 2025.

Le vrai point de départ

La procédure ne commence pas chez l'employeur. Elle commence dans votre dossier.

Si les pièces sont incomplètes, si le décompte n'est pas à jour, ou si le titre exécutoire n'est pas exploitable, le commissaire de justice perd du temps et vous en fait perdre au bailleur. À l'inverse, un dossier propre permet de trancher vite sur un point concret. Est-ce qu'on lance une saisie sur salaire, ou est-ce qu'une autre voie de recouvrement coûtera moins cher pour un résultat équivalent ?

Depuis la réforme entrée en vigueur en 2025, certains dossiers de faible montant se traitent plus directement. En pratique, cela renforce une contrainte simple. Le calendrier doit être tenu au jour près, et l'agence doit raisonner en rentabilité de procédure, pas seulement en principe.

Le déroulé concret du dossier

Une fois le titre exécutoire obtenu, je conseille de traiter la saisie sur salaire comme une chaîne de contrôle. Chaque maillon doit être validé avant le suivant.

Arrêter un décompte incontestable

Le montant réclamé doit distinguer loyers, charges, frais éventuels et règlements déjà reçus. Un décompte flou ouvre la porte à une contestation évitable et retarde l'exécution.Faire délivrer le commandement de payer

Cet acte fixe le cadre. Il fait courir le délai laissé au locataire pour régulariser et sert de repère pour toute la suite du traitement.Contrôler ce qui s'est passé pendant le délai

Il faut vérifier les paiements partiels, les propositions d'échéancier et les échanges récents. Un dossier n'est pas le même selon que le locataire se tait, règle une partie ou reconnaît sa dette tout en demandant du temps.Qualifier l'option saisie sur salaire

C'est le moment où l'agence doit raisonner en professionnel. Si la dette est faible, si l'employeur est mal identifié ou si la quotité saisissable sera réduite, la procédure peut devenir peu rentable. Avant d'engager des frais, il est utile d'estimer ce qu'un salaire permet réellement de prélever avec un simulateur de calcul loyer salaire pour apprécier la capacité de remboursement.Transmettre au commissaire un dossier immédiatement exploitable

Plus les informations sur l'employeur, le débiteur et le solde exact sont fiables, plus l'exécution avance sans reprise de pièces.Suivre les notifications et les délais de validité

C'est souvent là que les dossiers se dégradent. Une formalité mal suivie ou un retard dans la notification suffit à fragiliser une procédure pourtant bien préparée.

Ce que l'agence doit remettre au commissaire

Le rôle du commissaire de justice est d'exécuter. Le rôle de l'agence est de lui éviter tout angle mort.

Le dossier transmis doit contenir, au minimum :

- Le bail et ses annexes

- Le titre exécutoire

- Le décompte actualisé de la dette

- Les coordonnées de l'employeur si elles sont connues et vérifiées

- L'historique des échanges utiles avec le locataire

- Les éléments sur d'éventuels paiements récents ou promesses de règlement

Après ce premier bloc, prenez un temps pour visualiser la mécanique globale :

Les erreurs qui coûtent du temps et de l'argent

Sur le terrain, les échecs ne viennent pas uniquement d'un point de droit. Ils viennent souvent d'un mauvais arbitrage ou d'un suivi trop approximatif.

Je vois revenir les mêmes erreurs :

- Un lancement trop rapide, alors que le dossier n'est pas mûr ou que le délai issu du commandement n'est pas purgé.

- Un employeur identifié sur une ancienne pièce, sans vérification récente.

- Un solde transmis au commissaire qui n'intègre pas les derniers règlements.

- Une saisie engagée sur une petite dette sans estimation préalable du rendement mensuel probable.

- Un suivi insuffisant des notifications, alors que la régularité formelle conditionne l'efficacité de la mesure.

Le bon réflexe consiste à poser une question simple avant d'agir. Combien cette procédure va-t-elle réellement permettre de récupérer, dans quel délai, et avec quel coût de gestion pour l'agence ou le bailleur ? C'est ce raisonnement qui fait la différence entre une procédure juridiquement possible et une procédure économiquement pertinente.

Calcul et limites ce que vous pouvez réellement recouvrer

C'est souvent à ce stade que le bailleur change de perception. Sur le principe, la saisie sur salaire paraît rassurante. En trésorerie, le résultat dépend surtout de deux variables. La quotité réellement saisissable et le temps nécessaire pour solder la dette.

La première règle à poser est simple. Le salaire n'est jamais saisissable en totalité. Une fraction doit rester au locataire pour couvrir ses besoins courants, et le calcul se fait selon un barème légal appliqué à la rémunération. Conséquence pratique pour l'agence, une dette locative de quelques milliers d'euros peut être recouvrée sur plusieurs mois, parfois davantage, même avec un employeur stable et une procédure régulière.

Ce que vous devez regarder avant d'annoncer un montant

Le bon réflexe n'est pas de partir du solde de dette. Il faut partir du revenu saisissable probable.

En pratique, j'examine quatre points avant de donner un avis au bailleur :

- Le niveau de rémunération réellement perçu, pas celui déclaré à l'entrée dans les lieux

- La stabilité de l'emploi, car une saisie efficace suppose un employeur toujours en place

- Les retenues ou charges déjà existantes, qui réduisent parfois fortement la marge utile

- Le rapport entre dette, rendement mensuel espéré et coût de traitement du dossier

C'est là que se joue l'arbitrage économique. Une saisie juridiquement possible n'est pas toujours une saisie rentable.

Barème de lecture opérationnelle

Le barème fonctionne par tranches, avec une part saisissable qui augmente avec le revenu. Il faut aussi intégrer le plancher insaisissable rappelé plus haut dans l'article. Ce point change tout sur les dossiers de petits salaires.

Voici une lecture de travail, utile pour cadrer une première estimation sans promettre un résultat irréaliste.

| Niveau de rémunération | Effet concret sur le recouvrement |

|---|---|

| Revenu faible | La retenue mensuelle reste limitée. Le recouvrement est lent. |

| Revenu intermédiaire | La saisie peut produire un flux mensuel exploitable, si l'emploi est stable. |

| Revenu plus confortable | L'intérêt pratique augmente, surtout sur une dette déjà significative. |

| Situation professionnelle instable | Même avec une quotité théorique correcte, le recouvrement devient incertain. |

Ce tableau ne remplace pas le calcul exact. Il sert à éviter une erreur fréquente en agence. Annoncer au propriétaire une récupération rapide alors que la mensualité récupérable sera faible.

Faire un calcul utile, pas seulement un calcul légal

Avant de recommander la saisie, il faut répondre à trois questions concrètes :

- Quel montant mensuel peut réellement être prélevé ?

- Combien de mois seront nécessaires pour apurer la dette ?

- Le coût administratif et les frais exposés restent-ils cohérents avec l'enjeu ?

Prenons un cas courant. Le locataire est salarié, mais sur une rémunération modeste. La saisie peut sécuriser un remboursement partiel et régulier. En revanche, elle ne donnera pas un effet de rattrapage rapide. Pour une petite créance, surtout depuis la réforme de 2025 et ses impacts de coût sur certains dossiers, ce point doit être dit clairement au bailleur dès le départ.

À l'inverse, si le locataire perçoit un salaire plus élevé et travaille chez un employeur identifié et stable, la saisie devient souvent un outil de recouvrement crédible. Le dossier est alors moins lourd à défendre commercialement auprès du propriétaire, car le tempo de récupération est lisible.

Le bon conseil consiste à chiffrer un rendement mensuel probable, puis à vérifier si ce rendement justifie la procédure.

Pour objectiver cet échange avec le bailleur, utilisez un simulateur de calcul entre loyer et salaire. C'est un bon filtre avant d'engager du temps sur un dossier qui paraît solide en droit, mais peu performant en recouvrement réel.

Évaluer l'efficacité et les alternatives stratégiques

Le vrai sujet pour une agence n'est pas seulement l'existence de la procédure. C'est son rendement utile. Une saisie sur salaire pour loyer impayé peut être excellente sur un dossier, médiocre sur un autre, et franchement irrationnelle sur un petit solde.

Quand la saisie a du sens

La procédure a gagné en vitesse depuis la réforme. Selon l'article de PAP sur la réforme de juillet 2025, elle a réduit la procédure à 1 à 2 mois dans sa version simplifiée. C'est un changement important pour les équipes qui devaient auparavant gérer des délais plus lourds.

Mais PAP rappelle aussi le point que beaucoup de professionnels oublient dans leur argumentaire. Pour les dettes inférieures à 5 000 €, le coût du commissaire de justice peut parfois rendre la saisie économiquement irrationnelle pour des impayés de 500 à 2 000 €. Cette remarque doit être prise très au sérieux en agence.

Le bon calcul n'est pas seulement juridique

Voici une grille utile pour conseiller un bailleur.

| Situation | Lecture stratégique |

|---|---|

| Dette modérée, locataire salarié stable, employeur identifié | La saisie peut être pertinente |

| Très petit impayé | Le coût et le temps peuvent dégrader la rentabilité |

| Locataire encore dialoguant | Un plan d'apurement bien formalisé mérite parfois d'être tenté d'abord |

| Garantie activable | L'arbitrage avec la garantie peut être plus efficace pour la trésorerie du bailleur |

Dans les petits dossiers, la question à poser est brutale mais saine. Combien d'heures de gestion, combien de frais, et quel montant espérez-vous réellement récupérer ? Si la réponse reste floue, il faut ralentir avant de lancer la machine.

Les alternatives qui évitent un faux bon choix

Une agence solide ne présente pas la saisie comme l'unique voie crédible. Elle la compare à d'autres options, selon le profil du locataire et la qualité du dossier.

Les alternatives les plus utiles sont souvent :

- Le plan d'apurement formalisé. Il fonctionne quand le locataire reconnaît la dette et peut tenir un échéancier réaliste.

- La médiation ou la négociation encadrée. Elle évite parfois de transformer un retard en conflit long.

- L'activation des garanties. Si une GLI ou une autre garantie existe, elle peut mieux protéger la trésorerie immédiate du bailleur.

- La décision d'abandonner la voie de la saisie sur un micro-solde quand le coût opérationnel devient absurde.

Le point sensible pour les dirigeants d'agence, c'est la doctrine interne. Vos équipes doivent savoir dire non à une procédure peu rentable, même si le bailleur demande “une action forte”. C'est souvent là que se joue la qualité du conseil.

Pour les agences qui veulent structurer cette partie amont, il est utile de revoir leur approche de la garantie loyer, non comme argument commercial isolé, mais comme variable de décision dans le traitement des impayés.

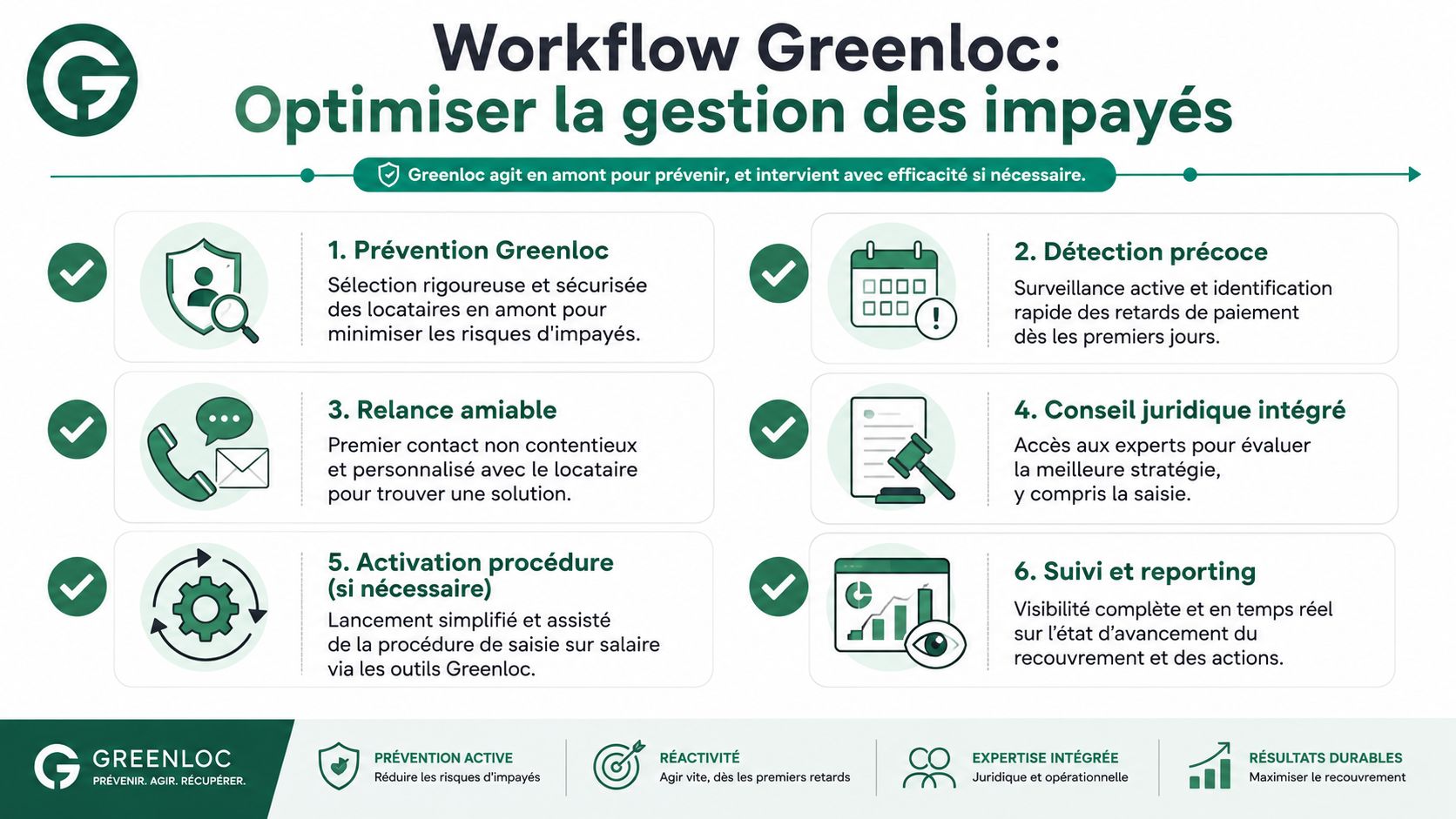

Intégrer la procédure dans votre workflow Greenloc

La meilleure gestion d'un impayé commence avant l'impayé. Pas au stade du commandement. Encore moins au moment où le bailleur menace de retirer son mandat.

Greenloc n'est pas une plateforme de gestion locative. C'est une plateforme de mise en location qui permet de centraliser les candidatures et de sélectionner le bon candidat. Pour une agence, l'intérêt est clair. Plus le dossier d'entrée est fiable, plus la capacité à réagir proprement en cas d'impayé est forte.

Une checklist simple pour vos équipes

Le plus efficace consiste à transformer le traitement de l'impayé en enchaînement standardisé. Pas en improvisation.

À J+5 de retard

Vérifiez le compte, contactez le locataire, consignez l'échange dans votre outil interne, et demandez une date ferme de régularisation.Si le retard persiste

Formalisez une relance écrite et centralisez tous les justificatifs transmis. Les promesses orales sans trace ne servent presque jamais ensuite.Si le locataire propose un échéancier

Faites-le valider par écrit. Un accord flou aggrave souvent la suite.Si l'impayé s'installe

Préparez un dossier transmissible sans retraitement : bail, annexes, historique comptable, échanges, coordonnées utiles, pièces relatives au revenu et à l'employeur si elles sont disponibles.

Ce qu'il faut organiser en interne

Le sujet n'est pas seulement juridique. Il est aussi managérial. Dans beaucoup d'agences, l'information utile est éparpillée entre la location, la gestion, les courriels personnels et le logiciel métier.

Je conseille de verrouiller quatre points :

Un propriétaire de dossier identifié

Une seule personne pilote la chronologie et les validations.Un modèle unique de journal d'actions

Chaque appel, mail et engagement du locataire y figure.Un dossier numérique complet

Le commissaire de justice ne doit pas attendre des pièces dispersées.Une règle de décision interne

Au-delà d'un certain niveau de complexité ou d'incertitude, le dossier est revu par un responsable.

Une agence organisée réduit les impayés en amont, et réduit les erreurs en aval. Les deux sujets ne se séparent pas.

Le lien avec vos outils de mise en location

Les informations collectées lors de la candidature servent aussi après la signature. Coordonnées employeur, cohérence des revenus, pièces justificatives, historique du dossier. Tout cela devient utile si le recouvrement s'impose plus tard.

Pour comparer la place de cet outil dans votre chaîne de travail, vous pouvez examiner Greenloc vs Zelok pour votre agence en 2026. L'enjeu n'est pas seulement la collecte des dossiers. C'est la qualité de la donnée disponible quand le dossier devient sensible.

Si vous voulez réduire le risque d'impayés avant même d'avoir à envisager une saisie, Greenloc mérite un regard attentif. La plateforme aide les agences à centraliser les candidatures, qualifier les profils et sélectionner plus sereinement les bons locataires, avec un cadre de travail plus propre pour les équipes location comme pour les dirigeants de réseau.