Un dossier est complet. Les revenus sont propres, les pièces sont lisibles, le candidat répond vite et veut signer. Pourtant, le bailleur hésite encore. Pas sur le loyer. Pas sur le bien. Sur le risque d'impayé.

C'est là que beaucoup d'agences perdent du temps, ou pire, perdent la main sur le mandat. Quand la réponse reste floue, le propriétaire se replie sur ses réflexes. Il demande un garant “au cas où”, refuse un bon profil, ou remet en concurrence l'agence avec un administrateur de biens qui lui promet une sécurisation plus carrée.

La garantie loyer n'est pas un simple accessoire de dossier. Bien utilisée, elle sert à rassurer le bailleur, accélérer l'arbitrage, homogénéiser les critères de sélection et sécuriser la mise en location. Mal comprise, elle crée l'effet inverse. Refus injustifiés, dossiers montés dans le mauvais dispositif, attentes irréalistes sur l'indemnisation, et équipes location qui bricolent au cas par cas.

Dans la pratique, les confrères qui s'en sortent le mieux ne sont pas ceux qui “proposent une garantie”. Ce sont ceux qui savent quelle garantie activer, pour quel profil, avec quelles limites, et à quel moment du parcours candidat.

Introduction : sécuriser les loyers, une priorité pour votre agence

Un cas très courant en agence résume bien le sujet. Un candidat salarié présente un dossier sérieux. Le propriétaire valide le profil humain, mais bloque au moment de signer. Sa crainte n'est pas théorique. Il veut savoir qui paiera si le locataire cesse de régler.

À ce stade, l'agence a deux options. Soit elle subit la discussion et laisse le bailleur imposer des demandes mal calibrées. Soit elle reprend la main avec une recommandation nette, argumentée, documentée. C'est là que la garantie loyer devient un outil métier.

Dans une logique de sécurisation de mandat, la question n'est pas seulement “faut-il une garantie ?”. La vraie question est plutôt celle-ci. Quel dispositif permet de louer vite, sans sortir du cadre, tout en conservant un niveau de protection cohérent avec le dossier ? C'est exactement ce qui fait la différence entre une agence qui transmet des candidatures et une agence qui conseille.

Beaucoup de bailleurs arrivent avec une représentation incomplète du sujet. Ils mélangent caution familiale, assurance loyers impayés, Visale, voire dépôt bancaire. Un contenu comme pourquoi assurer un bien en location contre les loyers impayés aide déjà à poser la logique de protection. En agence, il faut aller plus loin. Il faut traduire cette logique en arbitrage concret.

Ce que le bailleur attend vraiment

Le bailleur ne demande pas une mécanique juridique. Il demande trois choses :

- De la lisibilité. Il veut savoir ce qui est couvert, par qui, et dans quelles conditions.

- De la simplicité. Il ne veut pas découvrir après signature qu'un document manque ou qu'un cumul est interdit.

- De la cohérence. Il veut sentir que l'agence applique une méthode identique d'un dossier à l'autre.

Une garantie bien choisie ne sert pas seulement à couvrir un impayé éventuel. Elle sert d'abord à faire signer un bail que le propriétaire aurait sinon retardé.

Le vrai bénéfice côté agence

Pour une équipe location, la garantie loyer améliore aussi la productivité. Elle réduit les allers-retours, évite les exceptions de dernière minute et rend la recommandation opposable en interne. Le négociateur, le gestionnaire et le dirigeant parlent alors le même langage.

C'est cette mécanique qui sécurise les mandats dans la durée. Un bailleur qui voit une agence poser un cadre clair sur le risque locatif confie plus facilement la suite.

Comprendre le puzzle de la garantie loyer

Le premier problème n'est pas le risque. C'est la confusion. Dans beaucoup d'échanges, “garantie loyer” sert de mot-valise. Or ce n'est pas un produit unique. C'est une famille de mécanismes qui n'ont ni la même logique, ni les mêmes conditions, ni les mêmes effets opérationnels.

Le point de départ est simple. Il faut distinguer l'assurance privée, l'engagement d'une personne garante et le cautionnement public ou assimilé. Si cette distinction n'est pas faite dès l'entrée du dossier, l'agence travaille dans le brouillard.

Trois logiques différentes

La GLI est une assurance souscrite par le bailleur. Elle repose sur une analyse préalable du dossier et sur des critères d'éligibilité stricts.

La caution solidaire repose sur l'engagement d'une personne physique, parfois morale, qui accepte de répondre des dettes locatives si le locataire ne paie pas.

Visale relève d'un mécanisme public de cautionnement, avec ses propres conditions, ses propres plafonds et son propre circuit de prise en charge.

Le problème de marché est bien identifié. La distinction entre caution, GLI et Visale est souvent floue, ce qui peut créer des refus de dossier ou de fausses attentes au moment où un sinistre survient.

Là où les erreurs commencent

Sur le terrain, les erreurs naissent toujours des mêmes raccourcis :

- “Un garant, c'est pareil qu'une assurance”. Faux. La gestion du recouvrement, la preuve à apporter et le confort pour le bailleur n'ont rien à voir.

- “Visale couvre comme une GLI”. Faux. Le périmètre, les conditions d'éligibilité et la logique d'instruction ne sont pas les mêmes.

- “On prendra tout, on verra ensuite”. Mauvaise pratique. Plus l'agence reporte l'arbitrage, plus elle se retrouve coincée au moment de l'acceptation.

Repère pratique

Quand un propriétaire dit “je veux une garantie”, il faut immédiatement reformuler. Veut-il une assurance, un garant, ou un dispositif public compatible avec le profil du candidat ?

Pour les équipes location, cette clarification a un impact immédiat sur la fluidité commerciale. Elle permet d'écarter tôt les dossiers incompatibles avec le niveau de sécurité demandé, et d'éviter de mobiliser les négociateurs sur des candidatures qui ne passeront jamais le filtre final.

Un bon réflexe de qualification

Avant même d'analyser la solvabilité, il est utile de qualifier la nature de la couverture recherchée. Un support comme se porter garant peut servir de base pédagogique pour expliquer à un bailleur ou à un candidat ce qu'implique réellement l'engagement d'un garant.

À partir de là, le dossier devient plus lisible. L'agence ne cherche plus une “garantie loyer” au sens large. Elle choisit une solution adaptée à un niveau de risque, à un profil candidat et à un mode de gestion.

Analyse comparative des 4 solutions de garantie

Comparer les solutions uniquement sur le papier n'aide pas beaucoup. En agence, il faut regarder ce que chaque mécanisme change dans la sélection, dans la relation bailleur et dans le traitement d'un impayé. C'est là que les arbitrages deviennent concrets.

La GLI

La garantie loyers impayés reste la solution la plus structurante quand le bailleur veut une assurance privée. Son coût observé est de l'ordre de 2,5 % à 3,5 % du loyer annuel charges comprises, avec impossibilité de la cumuler en principe avec une caution solidaire personnelle, comme le rappelle ce récapitulatif sur les conditions de la GLI.

Pour l'agence, l'intérêt principal est la standardisation. Les critères d'entrée sont clairs, le contrôle des pièces est cadré, et la recommandation est plus facile à défendre face au bailleur. En contrepartie, la GLI écarte vite les profils qui sortent du moule de solvabilité attendu.

En pratique, elle fonctionne bien pour les dossiers stables, documentés, sans anomalie de revenus ni complexité contractuelle. Elle fonctionne mal quand l'agence cherche à “faire passer” un dossier limite à force d'interprétation.

La caution solidaire

La caution solidaire reste très utilisée parce qu'elle paraît souple et gratuite. Elle rassure certains bailleurs, surtout sur des petites surfaces ou dans des marchés où la culture du garant familial reste forte.

Mais son apparente simplicité cache une réalité plus lourde pour l'agence. Il faut contrôler la solvabilité du garant, recueillir un engagement formel, vérifier la cohérence des pièces, et anticiper la capacité réelle du bailleur à activer cette garantie si le locataire cesse de payer. Beaucoup de propriétaires pensent être protégés alors qu'ils n'ont jamais mesuré la difficulté pratique d'un recouvrement contre un proche du locataire.

Elle peut être pertinente sur des profils jeunes, étudiants ou en début de parcours. Elle devient plus fragile dès que le bailleur attend un traitement quasi assurantiel.

Visale

Visale est utile quand l'on veut sécuriser un dossier sans caution physique, avec un cadre public lisible. Selon l'ANIL, le dispositif couvre dans le parc privé les 36 premières mensualités pour une location vide, les 12 premières mensualités pour une location meublée, renouvelables deux fois dans la limite de 36 mois, et 9 mensualités pour un bail étudiant ou certains cas du parc social ou des travailleurs saisonniers. L'éligibilité suppose notamment un taux d'effort ne dépassant pas 50 %. Ces éléments sont détaillés sur la page de l'ANIL consacrée aux cautions et garanties.

Pour l'agence, Visale a un intérêt clair. Il ouvre des portes sur des profils que des assureurs privés n'accepteront pas toujours dans les mêmes conditions. En revanche, il faut être précis dans le montage et dans la vérification d'éligibilité. Dès que le dossier est traité avec approximation, la fausse impression de sécurité revient.

Sur les profils tendus mais recevables, Visale n'est pas un “plan B”. C'est souvent le bon dispositif, à condition d'être intégré comme un choix de départ et non comme un rattrapage tardif.

La garantie bancaire ou assurance assimilée

La garantie bancaire, ou des montages assimilés à une réserve financière dédiée, reste plus marginale en agence traditionnelle. Elle peut convenir à certains profils patrimoniaux ou à des locataires qui préfèrent immobiliser une somme plutôt que solliciter un garant.

Son principal inconvénient, côté exploitation, tient à son manque d'uniformité. Les conditions varient, les documents à exiger aussi, et le confort de gestion n'est pas toujours supérieur à une GLI ou à Visale. Ce n'est donc pas l'outil de masse pour une équipe location.

Elle garde néanmoins une utilité dans des cas particuliers. Par exemple, sur un dossier international ou atypique, quand ni la GLI ni Visale ni un garant familial solide ne conviennent vraiment.

Comparatif des solutions de garantie loyer

| Solution | Coût principal | Éligibilité locataire | Avantage pour l'agence | Inconvénient pour l'agence |

|---|---|---|---|---|

| GLI | Coût supporté par le bailleur, souvent entre 2,5 % et 3,5 % du loyer annuel | Profil solvable, conforme aux critères assureur | Processus cadré, argumentaire solide, meilleure homogénéité | Dossiers atypiques souvent exclus, contrôle documentaire exigeant |

| Caution solidaire | Pas de prime d'assurance | Dépend surtout de la qualité du garant | Souplesse sur certains profils, utile en location étudiante | Recouvrement moins industrialisé, contrôle du garant parfois sous-estimé |

| Visale | Pas de caution physique pour le bailleur dans le dispositif | Critères d'éligibilité propres, avec taux d'effort plafonné | Ouvre le jeu sur des profils ciblés, cadre public lisible | Vérifications spécifiques, gestion plus procédurale si l'équipe n'est pas formée |

| Garantie bancaire | Variable selon le montage | Profils capables de mobiliser une réserve ou une banque | Solution de repli sur dossiers hors standard | Faible standardisation, traitement moins fluide en agence |

Ce qui change vraiment dans le quotidien de l'agence

Le meilleur choix n'est pas celui qui semble le plus protecteur sur la brochure. C'est celui qui réduit le risque sans bloquer la location.

Un document de travail comme ce modèle autour de la caution solidaire peut aider les équipes à fiabiliser le montage quand ce levier est retenu. Mais le vrai gain vient d'une doctrine interne simple. Qui accepte quoi, pour quels profils, et avec quelles pièces minimales.

Quand cette doctrine n'existe pas, chaque négociateur recompose sa propre règle. C'est le meilleur moyen de créer des écarts de traitement et des tensions avec les bailleurs.

Maîtriser le cadre légal et vos obligations

Le sujet des garanties n'est pas seulement commercial. Il engage la responsabilité de l'agence. Une mauvaise combinaison, un mauvais conseil ou une promesse imprécise peuvent se retourner contre le mandataire au premier incident.

Le cadre issu de la loi ALUR

Le marché actuel s'est structuré après une tentative plus large. La Garantie universelle des loyers, inscrite dans la loi ALUR, devait constituer une protection publique et gratuite contre les impayés pour l'ensemble des baux privés. Elle visait un dispositif de masse, géré et financé par l'État, dans un parc représentant environ 5 millions de baux recensés en 2006 et 6,7 millions estimés en 2013, comme le rappelle l'historique de la Garantie universelle des loyers.

Son abandon a laissé place à la coexistence de solutions privées et de mécanismes ciblés. Pour une agence, cela signifie une chose. Il n'existe pas de réponse unique. Il faut maîtriser un paysage hybride.

Le point sensible du cumul

Le sujet le plus dangereux dans la pratique reste le cumul des garanties. Lorsqu'un bailleur souscrit une GLI, il ne peut en principe pas demander en plus une caution solidaire personnelle. Cette règle oblige l'agence à choisir une stratégie, pas à empiler les sécurités.

Ce point paraît simple. En réalité, c'est l'une des causes les plus fréquentes de dossier mal monté. Le négociateur veut rassurer le bailleur, le bailleur veut tout prendre, et personne ne recadre l'ensemble à temps.

Une politique d'agence doit trancher avant la commercialisation du bien. Sinon, le choix de la garantie se fait sous pression, au mauvais moment, avec le mauvais interlocuteur.

Vos obligations de méthode

Pour sécuriser la pratique, il faut formaliser au moins trois règles internes :

- Une règle de qualification. Le type de garantie est défini au lancement du mandat, pas après la visite.

- Une règle de preuve. Chaque dispositif appelle une liste de pièces et de contrôles propre.

- Une règle de traçabilité. La recommandation faite au bailleur doit pouvoir être retrouvée et justifiée.

La conformité ne s'arrête pas au seul droit locatif. La circulation des pièces sensibles, la conservation des justificatifs et l'accès interne aux dossiers doivent rester propres. Un rappel des bonnes pratiques sur la gestion des données et le RGPD s'intègre naturellement dans cette chaîne.

Ce qui protège réellement l'agence

L'agence se protège moins par des clauses défensives que par la rigueur de son processus. Si le bailleur comprend le choix recommandé, si le dossier respecte les critères du dispositif retenu, et si l'équipe peut démontrer son cheminement, le risque de contestation baisse nettement.

À l'inverse, le discours flou du type “on a tout sécurisé” est dangereux. Il crée une promesse globale sur un sujet qui dépend toujours de conditions précises.

Choisir la bonne garantie pour chaque dossier locatif

Le bon arbitrage ne repose pas sur l'intuition. Il repose sur une grille de lecture simple, utilisable par tous les collaborateurs. Quand elle est bien posée, la recommandation au bailleur devient rapide et défendable.

Premier filtre, le taux d'effort

Le premier tri reste financier. Les assureurs qui couvrent les loyers impayés s'appuient sur un taux d'effort calculé entre les revenus nets du candidat et le loyer charges comprises. Selon GALIAN-SMABTP, ce ratio doit en pratique rester inférieur à un tiers des revenus, autour de 30 %, et ne pas dépasser 35 % selon le profil. Dépasser ce seuil rend souvent le dossier inéligible à la GLI, comme l'explique l'analyse de GALIAN-SMABTP sur le taux d'effort.

Ce critère ne dit pas tout, mais il évite de perdre du temps. Si le dossier est hors cadre dès ce stade, il faut changer de dispositif ou changer de recommandation.

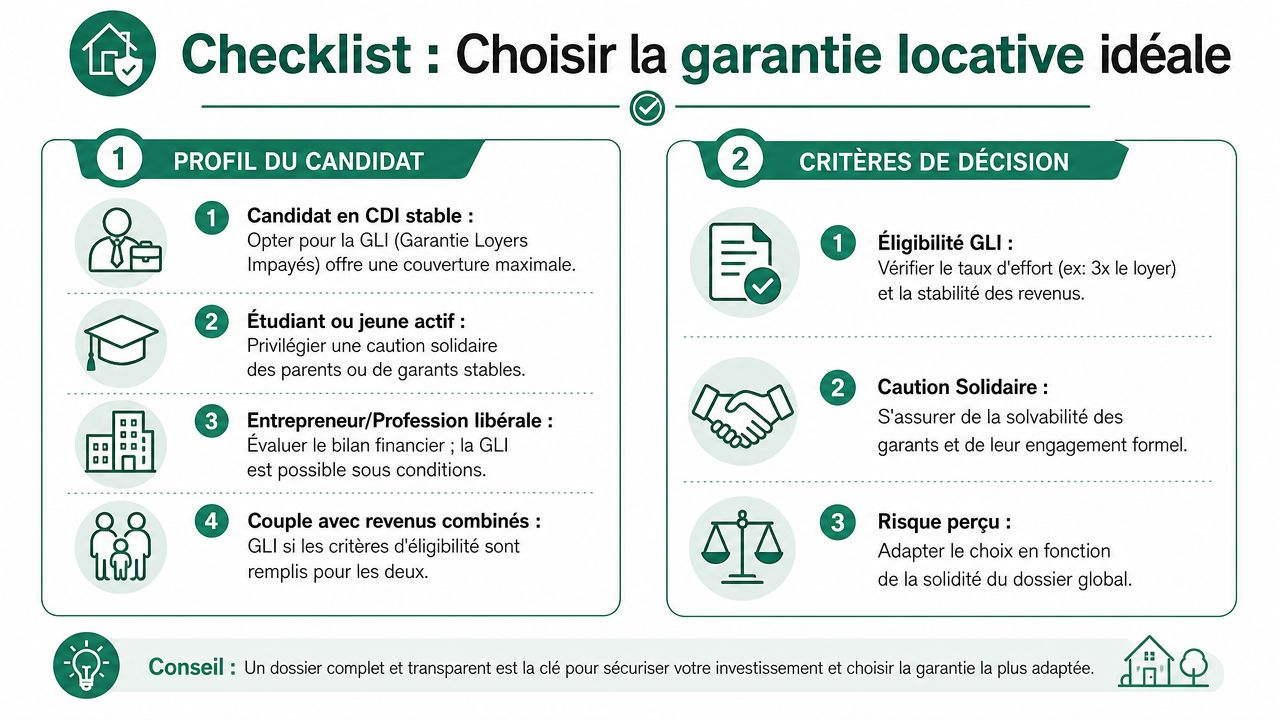

Une logique simple par profil

Voici une grille opérationnelle qui fonctionne bien en agence.

-

CDI stable avec revenus compatibles GLI

Orientez vers la GLI si le bailleur veut une assurance structurée. Le parcours est plus net, et la décision se défend facilement. -

Étudiant ou jeune actif

La caution solidaire reste souvent la voie la plus fluide si le garant est proprement documenté. Selon le dossier, un dispositif public peut aussi être plus pertinent qu'un garant familial fragile. -

Indépendant, profession libérale, revenu variable

Évitez les réponses automatiques. Lisez la stabilité réelle des ressources avant d'écarter la GLI. Certains dossiers passent, d'autres non. Le pire choix consiste à promettre l'assurabilité avant instruction. -

Couple avec revenus combinés

Regardez la cohérence du foyer, pas seulement les revenus séparés. Si le dossier entre dans le cadre retenu, la recommandation devient souvent plus simple à faire accepter au bailleur.

Un bon dossier n'est pas seulement un dossier “solvable”. C'est un dossier qui entre proprement dans une mécanique de garantie activable sans bricolage.

Le niveau d'exigence du bailleur compte aussi

Tous les propriétaires n'ont pas la même tolérance au risque. Certains veulent une assurance formalisée. D'autres acceptent un garant solide si le bien se loue vite. D'autres encore préfèrent élargir le vivier de candidatures et arbitrer ensuite.

Il est donc utile de qualifier le bailleur en amont :

-

Bailleur patrimonial prudent

Il préfère un cadre strict, même si cela réduit le nombre de dossiers recevables. -

Bailleur orienté délai de location

Il accepte un éventail plus large de profils si l'agence garde une méthode claire. -

Bailleur peu outillé sur le sujet

Il faut alors transformer un sujet anxiogène en décision simple et documentée.

Pour ceux qui veulent une démonstration visuelle du raisonnement, cette vidéo peut servir de support d'équipe ou d'appui commercial :

La check-list qui évite les faux positifs

Avant de recommander une garantie, vérifiez toujours :

- Le profil de revenus. Nature, stabilité, lisibilité.

- Le ratio logement / revenus. Premier filtre d'assurabilité.

- Le type de bail et le type de bien. Certains dispositifs sont plus adaptés selon le contexte.

- L'objectif réel du bailleur. Couverture maximale, souplesse, rapidité.

- La capacité de l'équipe à exécuter proprement le dispositif retenu. Une bonne garantie mal traitée vaut peu.

Cette discipline évite le principal piège métier. Confondre dossier séduisant et dossier assurable.

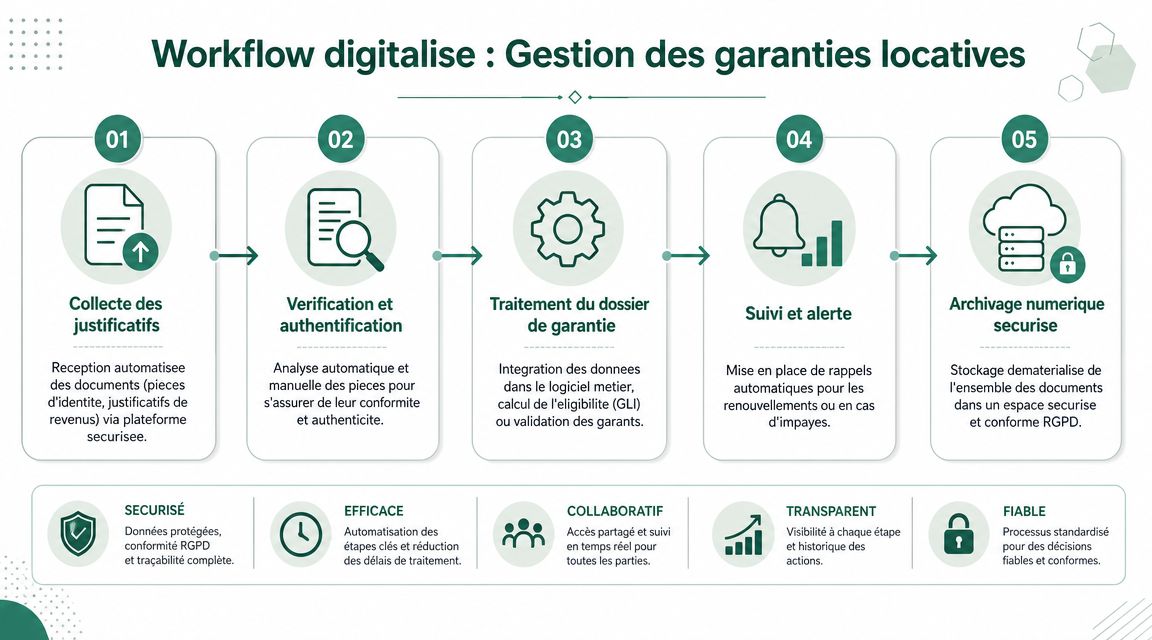

Intégrer la gestion des garanties dans votre workflow digital

Le problème opérationnel n'est pas la théorie des garanties. C'est la dispersion. Les pièces arrivent par mail, téléphone, portail d'annonces, SMS, parfois en plusieurs versions. Le collaborateur reconstitue le puzzle, puis recommence quand le bailleur demande une autre garantie que celle envisagée au départ.

Un workflow digital solide remet de l'ordre dans cette séquence.

Ce qu'il faut centraliser

Le minimum utile tient en cinq briques :

- Collecte unique des pièces. Le candidat dépose une seule fois ses documents.

- Contrôle documentaire. L'équipe sait ce qui manque et ce qui doit être revérifié.

- Préqualification. Les dossiers sont triés selon les critères du dispositif visé.

- Suivi de statut. Chaque collaborateur voit où en est la candidature.

- Archivage propre. Les justificatifs restent accessibles sans circuler inutilement.

Quand ces briques manquent, la garantie loyer devient un sujet artisanal. Elle dépend de la mémoire des collaborateurs et de la qualité du dernier mail reçu.

Le rôle des outils de mise en location

Une plateforme de mise en location n'a pas vocation à remplacer la gestion locative. Elle intervient en amont, au moment où l'agence collecte, organise et sélectionne les candidats. C'est précisément là que se joue la qualité du montage de garantie.

Dans cette logique, la comparaison entre Greenloc Immo et Garantme pour gérer les candidatures illustre bien un point concret. Centraliser les candidatures et préqualifier les dossiers avant arbitrage réduit les erreurs de tri et les doubles manipulations. Greenloc, par exemple, se positionne sur cette étape de mise en location, avec centralisation des demandes, collecte des pièces et sélection des candidats, sans se présenter comme un logiciel de gestion locative.

Plus le choix de garantie intervient tôt dans le parcours candidat, moins l'agence consomme de temps improductif.

L'automatisation utile, pas gadget

L'automatisation la plus rentable n'est pas forcément la plus visible. Ce sont souvent les relances, les demandes de pièces manquantes et les notifications internes qui font gagner le plus de temps. Sur ce point, des ressources sur les stratégies d'automatisation email efficaces peuvent nourrir la réflexion des responsables d'agence qui veulent fiabiliser leurs séquences de communication sans alourdir la charge des équipes.

Un bon workflow digital produit trois effets très concrets. Il accélère la constitution du dossier. Il homogénéise la lecture du risque. Et il réduit la probabilité qu'un collaborateur valide un montage de garantie incohérent avec les exigences du bailleur.

Conclusion : de la garantie subie à la garantie maîtrisée

La garantie loyer n'est pas un sujet périphérique. C'est un levier de sécurisation commerciale, juridique et opérationnelle. Une agence qui sait distinguer les mécanismes, poser un cadre de décision et intégrer ce choix dans son process travaille plus proprement.

Le vrai changement n'est pas dans la liste des solutions. Il est dans la posture. Quand l'agence maîtrise ses arbitrages, elle ne “transmet” plus simplement des dossiers. Elle conseille, filtre, justifie et sécurise.

C'est aussi ce qui renforce la valeur perçue du mandat. Le bailleur ne confie plus seulement un bien. Il confie une méthode.

Si vous voulez fiabiliser cette étape en amont, Greenloc permet de centraliser les candidatures locataires, structurer la collecte des pièces et sélectionner plus facilement le bon profil avant le choix du dispositif de garantie. Pour une agence, cela aide surtout à standardiser la préqualification et à éviter les arbitrages tardifs sur des dossiers incomplets.