Chaque agence connaît cette scène. Les candidatures tombent de partout, par téléphone, e-mail, portails d’annonces et formulaires de contact. En quelques heures, l’équipe location se retrouve avec une pile de dossiers à trier, des pièces manquantes, des fichiers illisibles, des relances à faire et, au milieu, quelques candidatures qui semblent solides mais méritent un vrai contrôle.

Le problème n’est pas seulement de savoir comment vérifier la solvabilité d'un locataire. Le vrai sujet, c’est de le faire vite, proprement, sans erreur de jugement et sans sortir du cadre légal. Un dossier accepté trop vite peut exposer le bailleur à un impayé. Un dossier refusé maladroitement peut créer un risque juridique ou commercial. Et un processus artisanal fait perdre un temps considérable à l’équipe.

La vérification de solvabilité reste le point de bascule entre une mise en location fluide et une location qui se complique dès le départ. Elle suppose de tenir ensemble trois exigences. Une lecture financière rigoureuse, une détection sérieuse des incohérences documentaires et une gestion conforme des données personnelles. C’est précisément sur ce point que les méthodes improvisées montrent leurs limites, surtout avec la montée des faux dossiers locatifs et les réflexes à adopter pour s’en protéger.

Introduction

Dans la pratique, la solvabilité ne se résume jamais à un seul chiffre. Un candidat peut présenter un revenu correct mais une situation instable. Un autre peut avoir un profil atypique, pourtant parfaitement fiable si le dossier est bien analysé. L’enjeu n’est donc pas d’appliquer une règle aveugle, mais de bâtir une méthode de lecture homogène pour toute l’équipe.

Le premier repère reste le taux d’effort, c’est-à-dire la part du revenu net mensuel consacrée au loyer charges comprises. En France, ce ratio ne doit généralement pas dépasser 33 % à 35 %, avec un seuil impératif à 35 % pour l’éligibilité à la GLI. Pour un loyer de 1 000 €, le candidat doit donc gagner au minimum 3 000 € nets mensuels, comme le rappelle Protection Loyer dans son explication du calcul de solvabilité locataire.

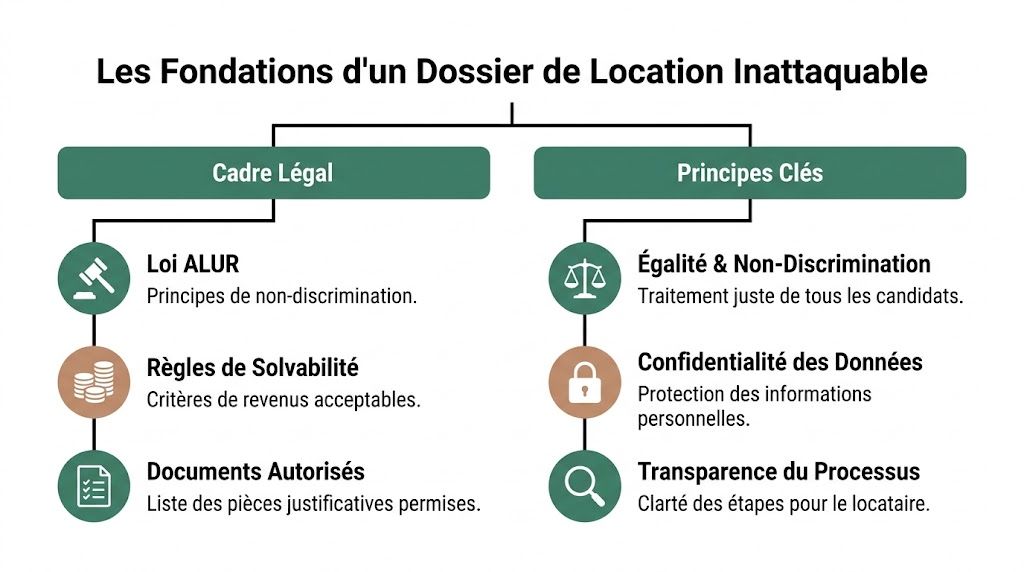

Il faut y ajouter un deuxième filtre, souvent négligé en agence quand la pression commerciale monte. Le cadre légal. La loi ALUR et le décret de 2015 encadrent les pièces demandables. Ce point n’est pas administratif. Il protège l’agence contre les dérives, les refus mal motivés et les pratiques de collecte excessives.

Règle pratique

Une bonne sélection locative n’est ni une intuition, ni une simple checklist. C’est un processus standardisé, appliqué de la même manière à tous les candidats.

Les Fondations d'un Dossier de Location Inattaquable

Un vendredi à 18 h, deux dossiers arrivent pour le même bien. Le premier est complet en apparence, le second un peu moins confortable à lire. Si l’équipe n’a pas de méthode commune, la décision part vite sur une impression, avec derrière trois risques très concrets. Un faux document qui passe, un refus difficile à justifier, ou des pièces conservées sans cadre clair.

La base d’un bon contrôle locatif, c’est donc une règle simple. Un dossier se lit comme un ensemble cohérent, pas comme une pile de documents valides pris séparément. L’identité doit correspondre aux revenus. Les revenus doivent correspondre à la situation professionnelle. La situation professionnelle doit être compatible avec le niveau de risque accepté par le bailleur, par la GLI s’il y en a une, et par vos propres procédures.

Le cadre légal à maîtriser

Le cadre légal ne sert pas seulement à éviter une erreur administrative. Il protège l’agence sur le terrain. La loi ALUR et le décret de 2015 fixent les pièces que vous pouvez demander. Le RGPD impose, lui, une discipline sur la collecte, l’usage et la conservation des données. En pratique, cela change la façon de travailler.

Une agence sérieuse ne collecte pas “au cas où”. Elle demande ce qui est utile à la décision, pour une finalité précise, sur une durée de conservation définie. C’est aussi ce qui permet de tenir en cas de contestation. Si un candidat demande pourquoi telle pièce a été requise, ou pourquoi sa candidature n’a pas été retenue, il faut pouvoir répondre avec des critères stables, appliqués à tous les profils comparables.

J’ai vu l’effet inverse en exploitation. Trop de pièces. Des échanges dispersés par mail. Des copies de documents sensibles qui circulent sans traçabilité. Le problème n’est pas seulement juridique. Cela fait perdre du temps, complique les relances et augmente le risque de laisser passer une incohérence importante.

La cohérence, vrai socle de la solvabilité

Un dossier fiable tient d’abord par sa cohérence interne.

Le nom, l’adresse, la date d’entrée dans l’emploi, le montant déclaré, la nature du contrat, l’ancien logement. Tout doit former une histoire plausible et vérifiable. Une fiche de paie correcte isolément ne suffit pas si l’employeur n’apparaît nulle part ailleurs, si l’avis d’imposition raconte autre chose, ou si les dates ne s’alignent pas.

C’est là que se joue la qualité d’analyse. La solvabilité ne se limite pas à mesurer une capacité de paiement à un instant donné. Elle consiste à vérifier si le dossier résiste à une lecture croisée, sans zone floue, sans contradiction, et sans dépendre d’explications données au téléphone après coup.

Les contrôles de base qui font gagner du temps

Avant d’entrer dans une lecture détaillée, trois points permettent de filtrer proprement un dossier.

| Point à contrôler | Ce qu’il faut regarder | Signal d’alerte |

|---|---|---|

| Identité | Validité du justificatif, qualité du scan, cohérence de l’état civil sur toutes les pièces | Document tronqué, informations différentes selon les pièces, adresse incohérente |

| Situation professionnelle | Correspondance entre contrat, bulletins, ancienneté et niveau de revenu | Dates discordantes, employeur absent d’une pièce à l’autre, statut imprécis |

| Historique locatif | Continuité du parcours, présence de justificatifs, logique d’ensemble | Rupture non expliquée, quittances partielles, informations impossibles à recouper |

Une règle fonctionne bien en agence. Dès qu’un document oblige l’équipe à interpréter, il faut suspendre l’analyse et demander une clarification précise.

Cette discipline change beaucoup de choses. Elle réduit les allers-retours, cadre la relation avec le bailleur et prépare mieux la suite du contrôle, notamment la vérification documentaire et la détection de fraude. Surtout, elle évite le tri subjectif des candidatures quand le volume augmente. Un dossier inattaquable n’est pas le dossier parfait. C’est un dossier justifiable, traçable et cohérent de bout en bout.

La Checklist Essentielle des Documents à Vérifier

Un dossier peut être complet et rester inutilisable. En agence, le problème ne vient pas seulement des pièces manquantes. Il vient des pièces qui paraissent correctes, mais qui ne tiennent pas à la lecture croisée, ou qui exposent l’équipe à une erreur de sélection, à une fraude, ou à une collecte non conforme.

La loi ALUR fixe le cadre des documents que le bailleur ou son mandataire peut demander. Ce cadre doit être appliqué avec méthode. Les impayés, les faux justificatifs et les échanges interminables avec les candidats coûtent du temps à l’agence et dégradent la relation avec le propriétaire. Une checklist utile ne sert donc pas uniquement à réunir des fichiers. Elle sert à standardiser la lecture, limiter l’arbitraire et documenter chaque décision.

Le plus simple consiste à cadrer dès le départ la collecte avec une liste claire des documents à fournir pour louer un appartement, puis à soumettre chaque candidature au même circuit de contrôle. C’est ce qui distingue une gestion locative rapide d’un traitement au cas par cas qui finit en relances, exceptions et angles morts.

Les pièces qui permettent de décider

Les trois derniers bulletins de salaire restent la base pour un candidat salarié. Il faut vérifier le net perçu, la stabilité de la rémunération, l’existence de primes exceptionnelles, les absences, les acomptes éventuels et la cohérence du nom de l’employeur avec les autres documents. Une fiche de paie isolée ne prouve pas grand-chose. Trois bulletins lus ensemble, oui.

Le dernier avis d’imposition sert de point de contrôle. Il permet de comparer le revenu déclaré avec les éléments plus récents du dossier. Si l’écart est important, il faut une explication précise et documentée. Changement d’emploi, reprise d’activité, prime exceptionnelle, passage d’un statut à un autre. Sans justification claire, le doute reste entier.

Le contrat de travail ou l’attestation employeur donne la lecture correcte du revenu. C’est là que se vérifient la date d’entrée, la nature du contrat, la période d’essai, l’intitulé du poste et la réalité de la stabilité professionnelle. Un bon niveau de revenu ne compense pas automatiquement une situation trop récente ou insuffisamment établie.

Les justificatifs souvent sous-contrôlés

Les quittances de loyer apportent un signal utile sur la régularité du parcours locatif. Elles ne garantissent pas l’absence de difficulté future, mais elles aident à confirmer qu’un candidat a occupé un logement sur une période cohérente et qu’il peut justifier son historique. En pratique, je les utilise surtout pour repérer les ruptures de parcours mal expliquées.

Les points à vérifier sont simples :

- La continuité des périodes. Les mois doivent s’enchaîner logiquement.

- L’identité du locataire. Le nom doit être strictement cohérent avec les autres pièces.

- L’adresse du logement. Elle doit correspondre au parcours déclaré.

- La qualité formelle du document. Mauvais cadrage, typographie incohérente, zones floues ou éléments retouchés doivent déclencher un contrôle complémentaire.

Le justificatif de domicile, la pièce d’identité et, selon les cas, les documents du garant doivent être lus avec le même niveau d’exigence. Une erreur fréquente consiste à concentrer l’analyse sur le revenu et à survoler le reste. Or, c’est souvent sur les pièces d’identité, les avis d’imposition ou les justificatifs d’adresse que les incohérences apparaissent en premier.

Une méthode de lecture qui tient en agence

L’ordre de vérification compte. Il réduit les pertes de temps et évite de calculer la solvabilité sur un dossier qui n’est pas encore fiabilisé.

- Vérifier l’identité et l’uniformité de l’état civil sur toutes les pièces.

- Contrôler les revenus courants à partir des bulletins ou justificatifs d’activité.

- Comparer avec le fiscal pour valider la continuité des ressources.

- Qualifier la stabilité professionnelle avec le contrat, l’attestation ou les pièces statutaires.

- Relire l’historique résidentiel avec les quittances et les justificatifs d’adresse.

Un dossier exploitable est un dossier où chaque pièce confirme la précédente, sans forcer l’équipe à interpréter.

Cette méthode protège sur trois plans. Elle sécurise la décision locative, elle limite le risque de fraude documentaire et elle aide aussi à rester propre sur la conformité, notamment dans la collecte et la conservation des données candidats. C’est une checklist de gestion, pas une simple liste de documents.

Calculer la Solvabilité et Gérer les Cas Particuliers

Un dossier peut être complet, cohérent et pourtant mal qualifié sur le point le plus sensible. La capacité réelle à payer le loyer dans la durée. C’est souvent là que l’agence prend le risque le plus coûteux, parce qu’un ratio mal calculé fait perdre du temps, expose à l’impayé et crée des décisions incohérentes d’un gestionnaire à l’autre.

Le bon réflexe consiste à fixer une règle interne simple, puis à l’appliquer sans exception. Le taux d’effort se calcule ainsi : (loyer charges comprises / revenus nets mensuels) × 100. Beaucoup d’équipes retiennent un seuil autour de 33 %. D’autres acceptent un peu plus selon le secteur, le profil ou la présence d’un garant solide. Le sujet n’est pas de débattre d’un pourcentage théorique à chaque candidature. Il faut une doctrine d’agence, écrite, connue de tous, et défendable auprès du bailleur.

Le calcul de base à appliquer sans exception

Deux approches fonctionnent bien sur le terrain, à condition de ne pas les mélanger au cas par cas.

La première part du revenu net mensuel et calcule le loyer supportable. La seconde part du loyer proposé et vérifie le revenu minimum attendu. Les deux aboutissent au même objectif : décider vite, avec le même standard pour tous les candidats.

Exemple simple. Pour un candidat à 2 000 € nets mensuels, un loyer autour de 660 € reste dans une lecture prudente. Si l’agence monte son seuil d’acceptation, elle doit pouvoir le justifier par des éléments concrets du dossier, pas par l’urgence de relocation ou la pression commerciale.

Le plus important reste le périmètre de calcul. Il faut travailler sur des revenus nets, réguliers et justifiés. Un variable irrégulier, une prime exceptionnelle ou un chiffre d’affaires flatteur sur un seul mois ne doivent pas être traités comme un revenu stable.

Une solvabilité saine ne se résume pas à “trois fois le loyer”. Elle repose sur un revenu vérifiable, durable et lisible.

Les profils atypiques demandent une grille de lecture différente

Un indépendant, un dirigeant, un intermittent ou un étudiant ne rentrent pas dans le cadre d’un salarié en CDI. Les agences se trompent souvent de deux façons. Soit elles écartent trop vite un bon dossier faute de fiche de paie classique. Soit elles compensent l’incertitude en demandant trop de pièces, avec un risque de dérive sur la conformité.

Pour un indépendant, il faut chercher une continuité d’activité. L’avis d’imposition, les justificatifs d’immatriculation, les bilans disponibles et l’attestation comptable permettent de vérifier si le revenu tient dans le temps. Un bon dossier d’indépendant peut être plus fiable qu’un CDI récent, à condition que les pièces racontent une histoire cohérente.

Pour un étudiant, l’analyse se fait au niveau du montage global. Aides, reste à charge, soutien familial, garant et qualité documentaire doivent être lus ensemble. Si un tiers intervient, mieux vaut cadrer dès le départ les conditions pour se porter garant dans un dossier locatif afin d’éviter les cautionnements incomplets ou juridiquement fragiles.

Les erreurs qui faussent la décision

Les erreurs de solvabilité ne viennent pas d’un calcul complexe. Elles viennent d’un calcul mal borné.

- Utiliser le salaire brut au lieu du net réellement perçu.

- Ajouter des revenus non récurrents pour faire “passer” le dossier.

- Retenir un revenu futur non encore prouvé, comme une prise de poste non confirmée.

- Oublier le poids réel du loyer charges comprises, alors que c’est bien cette somme que le locataire devra absorber chaque mois.

- Traiter tous les profils atypiques comme des exceptions risquées, au lieu d’utiliser une méthode de lecture adaptée.

En gestion locative, le bon calcul ne sert pas seulement à filtrer. Il sert à objectiver la décision, à gagner du temps en équipe et à limiter les contestations. Si le ratio paraît correct mais que les revenus restent instables ou mal documentés, le dossier ne doit pas être validé sur la seule base du chiffre.

Détecter la Fraude Documentaire et Agir en cas de Doute

La fraude n’est plus marginale dans les mises en location. Elle s’est banalisée avec les outils de retouche et les générateurs de faux justificatifs. Le vrai risque, pour une agence, n’est pas seulement de passer à côté d’un faux. C’est aussi de réagir de manière irrégulière, en multipliant les demandes ou les vérifications hors cadre.

La première réponse, c’est une lecture méthodique. La seconde, c’est une procédure interne claire en cas de doute. Sans cela, les équipes improvisent. Et c’est exactement ce qui crée des angles morts.

Les signaux faibles qui doivent arrêter le dossier

Un faux dossier n’est pas toujours grossier. En revanche, il laisse souvent des traces. Le problème, c’est qu’elles sont parfois dispersées entre plusieurs pièces.

Voici les anomalies qui justifient un arrêt immédiat pour contrôle :

- Police ou mise en page incohérente sur une fiche de paie ou un avis fiscal.

- Alignements suspects sur des chiffres sensibles comme le net à payer.

- Qualité de numérisation variable à l’intérieur d’un même document.

- Incohérences d’adresse, de date ou d’employeur entre les pièces.

- Document trop parfait alors que les autres sont plus bruts ou plus anciens.

Quand un doute apparaît, il faut le traiter comme un risque documentaire, pas comme une preuve automatique de fraude. C’est une nuance importante pour la suite.

Pour approfondir les réflexes utiles, il existe un bon rappel sur la manière d’identifier un faux dossier de location.

Ce qu’il faut faire, et ce qu’il ne faut plus faire

Le point sensible, c’est le contrôle externe. Beaucoup d’équipes ont encore le réflexe d’appeler l’employeur ou l’ancien bailleur sans formaliser le consentement du candidat. C’est une erreur. La CNIL a sanctionné plusieurs agences en 2025 pour des demandes de documents illégales. Le fait de contacter un employeur sans consentement explicite constitue une violation du RGPD, alors même que 40 % des bailleurs le font, comme le rappelle Amarris Immo dans son point sur la conformité et la vérification des dossiers locataires.

La bonne séquence, côté exploitation, ressemble à ceci :

- Documenter le doute par écrit en interne.

- Demander un complément au candidat sur le point précis qui pose problème.

- Obtenir un accord explicite avant toute prise de contact externe.

- Limiter la vérification à ce qui est strictement utile.

- Tracer la décision finale avec un motif objectif.

Cette logique protège le dossier, l’équipe et l’agence.

Le sujet mérite un rappel visuel utile avant de formaliser une procédure interne :

Rédiger un refus proprement

Refuser un dossier n’est pas un problème en soi. Le faire mal, oui. Un refus doit rester ancré dans des éléments objectifs. Revenus insuffisants au regard du loyer, pièces incomplètes, incohérences non levées, montage incompatible avec l’assurance retenue. C’est ce terrain factuel qui protège l’agence.

Le bon refus n’explique pas tout. Il indique le motif objectif, sans commentaire personnel et sans appréciation sur le profil du candidat.

Ce qui fonctionne, c’est une politique de refus standardisée, avec des formulations validées en interne. Ce qui expose, c’est la réponse improvisée dans un e-mail écrit trop vite.

Optimiser et Sécuriser le Processus avec une Plateforme Dédiée

Quand une agence traite les candidatures à la main, elle ne manque pas seulement de temps. Elle perd aussi de la qualité de tri. Les pièces se dispersent, les échanges se fragmentent, les relances s’accumulent et les critères de lecture varient d’un collaborateur à l’autre. À partir d’un certain volume, ce modèle ne tient plus.

Les agences qui utilisent des plateformes de préqualification rapportent un gain de temps allant jusqu’à 2 heures par jour, avec plus de 600 agences équipées en France, selon Infobailleur sur l’intérêt des outils de préqualification locative. Ce chiffre n’a d’intérêt que s’il se traduit en organisation. En pratique, cela veut dire moins de relances manuelles, moins de dossiers incomplets et une analyse plus homogène.

Ce que la centralisation change vraiment

Une plateforme dédiée ne remplace pas le jugement du gestionnaire ou du négociateur location. Elle enlève surtout les tâches de tri, de collecte et de remise en ordre qui n’apportent pas de valeur au bailleur.

Les bénéfices concrets sont faciles à observer :

- Une seule entrée pour toutes les candidatures au lieu de plusieurs canaux éclatés.

- Un dossier guidé côté candidat qui limite les oublis et les pièces inutiles.

- Une lecture plus homogène entre collaborateurs grâce à des critères partagés.

- Un meilleur suivi des échanges sans dépendre de boîtes mail individuelles.

Le bon usage d’un outil de mise en location

Il faut être clair sur le rôle de l’outil. Une plateforme comme Greenloc n’est pas un logiciel de gestion locative. C’est un outil de mise en location qui centralise les candidatures, aide à collecter des dossiers complets, facilite la préqualification, les contrôles documentaires et l’organisation des visites. Pour une agence, cela permet de sécuriser l’amont du processus avant la bascule vers les outils de gestion.

Pour les réseaux et les dirigeants, l’intérêt est aussi managérial. Un même cadre de sélection, des échanges mieux tracés et un pilotage plus lisible des performances location. C’est particulièrement utile quand plusieurs équipes traitent les dossiers selon des rythmes différents.

Un bon point de comparaison pour cadrer l’usage métier se trouve dans cette analyse de la collecte de dossiers locataires entre Greenloc et DossierFacile.

La technologie n’améliore pas une mauvaise méthode. En revanche, elle rend enfin applicable une bonne méthode à l’échelle de l’agence.

Conclusion Faire de la Vérification un Atout Stratégique

Vérifier la solvabilité d’un locataire engage directement la qualité de la mise en location. C’est à ce moment que l’agence évite un impayé prévisible, écarte un dossier frauduleux et pose un cadre de décision défendable face au bailleur. Sur le terrain, la différence se voit vite. Une agence qui contrôle mal perd du temps, expose sa responsabilité et fragilise la confiance du propriétaire.

Ce travail mérite donc une méthode stable, tenue dans la durée. Le sujet ne se limite pas à demander les bonnes pièces. Il faut aussi savoir les lire, croiser les informations utiles, conserver uniquement ce qui est autorisé et documenter ses choix si un dossier est contesté. C’est cette discipline qui renforce la crédibilité de l’agence.

À ce stade, l’enjeu dépasse la réduction du risque. Une sélection locataire bien structurée devient un argument commercial concret auprès des bailleurs. Elle montre que l’agence ne se contente pas de diffuser une annonce et d’organiser des visites. Elle sait protéger un revenu locatif, raccourcir les délais de décision et maintenir un niveau de conformité que peu de propriétaires peuvent appliquer seuls avec régularité.

C’est aussi ce qui fait la différence au moment de gagner un mandat.

Si vous voulez industrialiser la sélection des candidats sans perdre la main sur la relation client, Greenloc permet de centraliser les candidatures, collecter des dossiers conformes, fluidifier la préqualification et mieux sécuriser l’amont de la mise en location.