À ce stade de la mise en location, la scène est toujours la même. Les candidatures tombent vite, le propriétaire veut une réponse rapide, et l'équipe location doit décider sans se contenter d'un simple “ça passe” ou “ça ne passe pas”.

C'est là qu'un simulateur calcul loyer salaire devient utile. Pas comme gadget pour rassurer un candidat, mais comme outil de tri, de comparaison et de réduction du risque. En agence, le vrai sujet n'est pas seulement de savoir si un foyer gagne assez. Il faut savoir quel revenu retenir, quel coût logement intégrer, quel dossier nuancé ne pas écarter trop vite, et à quel moment il faut dire non pour protéger le bailleur.

La méthode qui fonctionne repose sur un principe simple. On part d'un repère clair, puis on affine. Les équipes qui s'arrêtent à une règle mécanique perdent du temps et prennent parfois de mauvaises décisions. Celles qui cadrent les dossiers avec une grille de lecture homogène gagnent en vitesse, en cohérence et en crédibilité face au propriétaire.

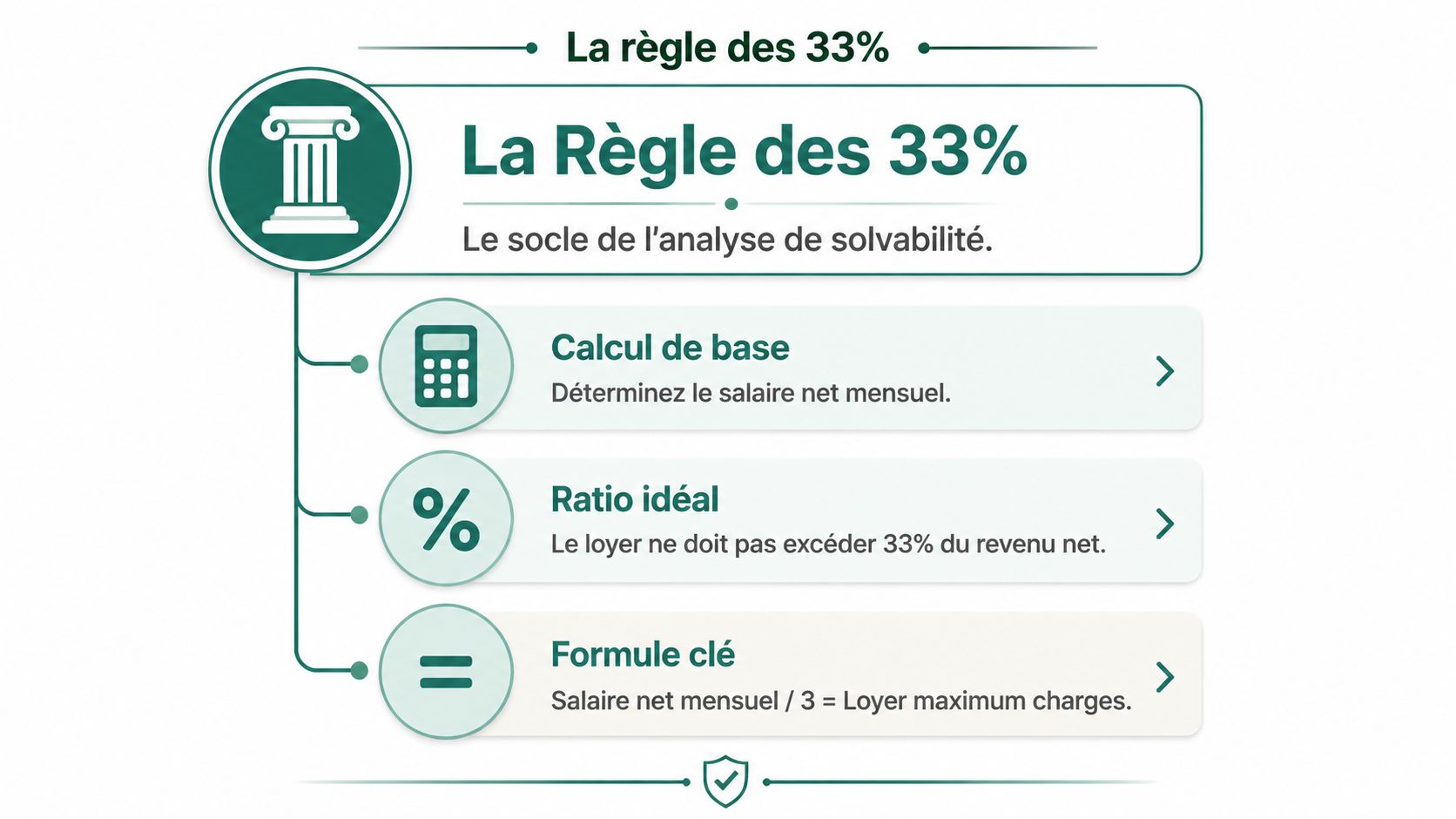

La règle des 33% une base de calcul à connaître

En agence, le premier filtre est la règle des 33 %. Un candidat appelle pour un bien à 900 € charges comprises. S'il déclare 2 100 € nets mensuels, l'équipe sait tout de suite que le dossier entre dans une zone de vigilance. S'il est à 2 800 €, le dossier mérite d'être instruit. Ce repère reste utilisé sur le marché, avec un loyer qui représente environ un tiers du revenu net mensuel, comme le rappelle Empruntis dans son repère sur le loyer selon le salaire.

Ce ratio n'a rien d'automatique sur le plan juridique. C'est une base de tri. Il sert à donner un cadre commun aux négociateurs, à limiter les écarts d'appréciation entre collaborateurs et à justifier une recommandation auprès du bailleur sans partir dans des débats subjectifs.

Sur le terrain, cette règle fait gagner du temps si elle est utilisée correctement. Elle permet de qualifier un dossier dès le premier contact, de hiérarchiser les candidatures reçues le même jour et de poser une limite claire avant d'examiner les cas plus complexes, notamment les CDD, les indépendants ou les revenus variables. Pour un rappel simple à transmettre à un propriétaire ou à un collaborateur junior, le guide quel loyer pour quel salaire selon le revenu du locataire donne une base lisible.

La règle a aussi ses angles morts. Elle ne dit rien de la stabilité du revenu, du reste à vivre, du poids réel des charges, ni de l'impact d'un logement énergivore sur le budget mensuel. Un dossier à 32 % dans un logement mal classé au DPE peut devenir plus tendu qu'un dossier à 35 % dans un bien sobre, avec un candidat stable et peu endetté.

C'est la bonne discipline à transmettre à une équipe.

Repère de terrain

Les 33 % servent à cadrer la première lecture. La décision se prend après analyse du revenu retenu, des charges supportées et du profil professionnel.

La bonne pratique consiste à classer les dossiers en trois niveaux, avec une action opérationnelle précise à chaque fois :

| Situation | Lecture agence | Action |

|---|---|---|

| Le ratio est confortable | Marge budgétaire a priori correcte | Contrôler immédiatement les trois dernières pièces de revenu, vérifier la cohérence contrat-bulletins-RIB, puis positionner le dossier dans le premier lot présenté au bailleur |

| Le ratio est limite | Dossier potentiellement acceptable, mais pas sans vérification | Recalculer le revenu retenu ligne par ligne, intégrer charges fixes et aides connues, puis demander sans attendre les pièces qui manquent avant de réserver un avis |

| Le ratio est franchement dégradé | Tension budgétaire élevée, même si le candidat est motivé | Tester l'existence d'un garant ou d'une garantie loyers impayés compatible, mesurer l'écart réel avec le loyer, puis écarter si le risque reste supérieur au standard du mandat |

Cette méthode évite deux erreurs coûteuses. La première consiste à refuser un bon dossier atypique parce qu'il ne rentre pas parfaitement dans une case. La seconde consiste à accepter un dossier “propre” en apparence alors que le budget logement sera trop lourd une fois l'énergie, les charges récupérables et les autres engagements intégrés.

Pour un agent, la règle des 33 % n'est donc pas une conclusion. C'est un seuil de départ. Même logique côté candidat d'ailleurs. Ceux qui préparent une mobilité ou une renégociation de poste cherchent souvent à mesurer l'impact de leur rémunération future sur leur capacité locative, d'où l'intérêt de ressources plus larges sur la négociation salariale comme PerfectCV.

Calculer le revenu net pertinent du candidat

Une erreur fréquente en préqualification est de mal lire le revenu du candidat. Sur le terrain, cela produit deux dérives opposées. L'agent surestime la capacité locative avec le brut, ou il écarte un dossier correct parce qu'il s'appuie sur un montant fiscal qui ne sert pas à apprécier le budget mensuel réellement disponible.

Le repère à retenir sur un bulletin de paie est le net à payer avant impôt.

C'est la base la plus utile pour une agence, car elle correspond au revenu effectivement versé avant l'effet du prélèvement à la source, qui dépend de la situation fiscale du candidat et non de sa capacité courante à assumer le loyer. Le net fiscal, lui, sert d'abord à l'administration. Il peut intégrer des éléments qui brouillent la lecture locative, notamment quand le dossier comporte des particularités sociales, des avantages ou des régularisations. Pour présenter un dossier défendable au bailleur, il faut un revenu mensuel lisible, comparable et documenté.

La ligne à retenir sur le bulletin

Quand je forme un négociateur location, je demande une règle simple. Lire d'abord la bonne ligne, puis vérifier si elle reflète un revenu stable ou un mois atypique.

Le brut n'a pas d'intérêt pour décider si un candidat peut payer son loyer. Le net à payer avant impôt, oui. Il permet d'aligner toute l'équipe sur le même référentiel et d'éviter les comparaisons faussées entre salariés, candidats multi-employeurs ou profils avec retenues variables.

Traiter les éléments variables sans se tromper

La vraie difficulté n'est pas le CDI classique. Elle concerne les revenus qui bougent.

Un variable récurrent peut être retenu, à condition d'être observable sur plusieurs pièces et cohérent avec le poste occupé. Une prime exceptionnelle, une indemnité isolée ou un remboursement de frais ne doivent pas servir à soutenir artificiellement un dossier. En agence, la bonne question n'est pas “ce montant apparaît-il ?”, mais “ce montant peut-il être reproduit sans fragiliser le paiement du loyer sur toute la durée du bail ?”.

Utilisez ce cadre de lecture :

- Salaire fixe identifiable. Base principale de calcul.

- Variables réguliers et justifiables. À intégrer avec prudence, après contrôle de la récurrence.

- Versements exceptionnels. À écarter du revenu retenu.

- Remboursements de frais et avantages ponctuels. À ne pas assimiler à une ressource locative stable.

Un bon dossier se défend sur douze mois, pas sur le meilleur bulletin.

Uniformiser les pratiques en équipe

Sans méthode commune, chaque collaborateur finit par appliquer sa propre tolérance. Le résultat est prévisible. Des avis incohérents, des dossiers mal présentés au bailleur, et du temps perdu en allers-retours.

Je recommande une consigne opérationnelle. Revenu retenu, pièces d'appui, commentaire de stabilité. Trois points, toujours dans le même ordre. Pour les candidats qui anticipent une hausse de rémunération, PerfectCV peut aider à comprendre comment un salaire futur se négocie ou se formalise. En location, l'analyse doit rester centrée sur le revenu démontrable au moment du dépôt du dossier.

Pour fiabiliser cette étape avec vos collaborateurs, utilisez aussi une procédure claire de vérification de la solvabilité d'un locataire. Cela réduit les écarts d'appréciation entre agents et sécurise la décision avant même d'entrer dans l'examen des charges, des aides ou du DPE.

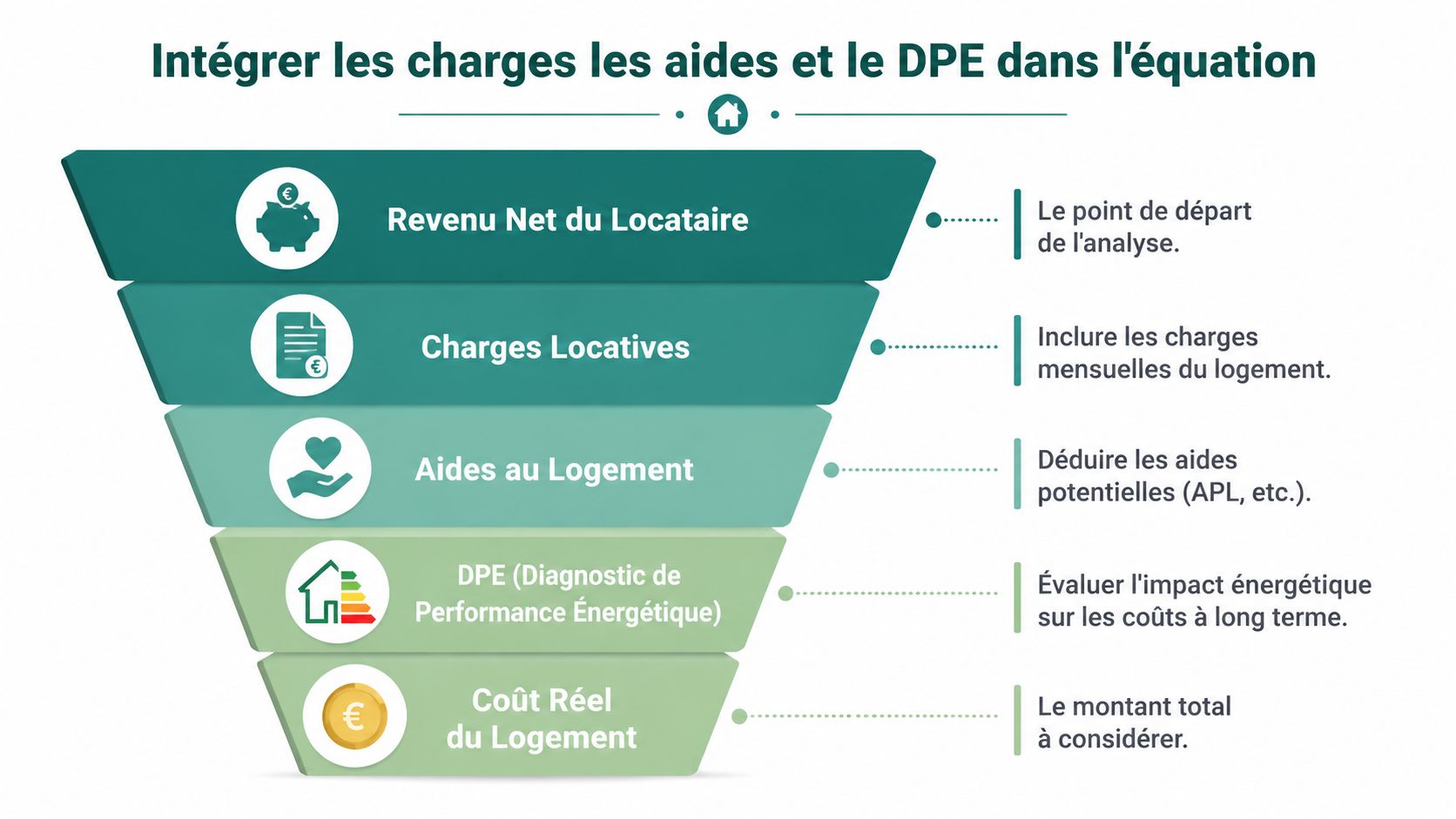

Intégrer les charges les aides et le DPE dans l'équation

Un loyer seul ne dit pas grand-chose. Ce qui compte, c'est le coût réel du logement.

Les simulateurs trop sommaires s'arrêtent au ratio loyer sur revenus. C'est insuffisant. Les contenus de marché soulignent que les logements très énergivores peuvent grever le budget via des factures de chauffage élevées, ce qui rend le simple ratio des 33 % moins fiable. Une approche plus utile consiste à raisonner en reste à vivre logement + énergie, comme l'explique Meilleurtaux dans son analyse du lien entre loyer et salaire.

Les charges ne sont pas un détail

Dans les annonces, le candidat se focalise souvent sur le loyer affiché. En agence, vous devez regarder l'ensemble. Charges récupérables, chauffage, eau, et dépenses liées à l'usage du logement peuvent faire basculer un budget qui paraissait correct.

Une méthode prudente consiste à raisonner dans cet ordre :

- Partir du revenu net pertinent du foyer.

- Intégrer le loyer charges comprises, pas le loyer nu.

- Regarder le niveau probable des dépenses énergétiques, surtout si le logement est peu performant.

- Apprécier ce qu'il reste réellement au ménage après logement.

Comment traiter les aides au logement

Les aides peuvent améliorer l'accessibilité d'un bien. Mais en exploitation quotidienne, il faut rester rigoureux. Une agence sérieuse ne transforme pas une aide espérée en certitude absolue si le dossier n'est pas encore stabilisé.

Le bon réflexe consiste à distinguer deux lectures :

- Lecture prudente pour la sélection. Le dossier doit rester cohérent même sans surévaluer l'aide.

- Lecture affinée pour la décision finale. Si l'aide est crédible, documentée et comprise, elle peut compléter l'analyse.

Conseil d'arbitrage

Compter une aide de manière mécanique donne souvent une illusion de solvabilité. Il vaut mieux l'intégrer comme facteur d'ajustement que comme fondation du dossier.

Le DPE change la lecture du dossier

C'est un point encore trop souvent négligé. Deux logements au même loyer n'impliquent pas le même effort réel pour le locataire si l'un est énergivore et l'autre non.

Pour une agence, cela change deux choses :

- La soutenabilité du budget. Un logement qui coûte cher à chauffer fragilise davantage un dossier déjà serré.

- Le discours au bailleur. Vous pouvez justifier une sélection plus prudente si la performance du bien augmente le risque de tension budgétaire.

Quand vous voulez objectiver cet aspect avec un candidat ou en interne, un outil d'estimation comme ce calculateur du coût de consommation d'énergie apporte un complément utile à l'analyse purement locative.

Analyser les profils spécifiques avec méthode

Lundi matin, deux dossiers arrivent en même temps sur le même T3. Le premier est en CDI, mais encore en période d'essai. Le second est porté par un indépendant avec de bons revenus sur le papier, mais des encaissements irréguliers. Si l'équipe se contente d'un ratio automatique, elle prend un risque de lecture. En agence, les dossiers atypiques se traitent avec une méthode stable, sinon la décision varie selon le collaborateur qui ouvre la pièce jointe.

Le point de départ reste simple. Il faut vérifier ce qui entre réellement chaque mois, puis mesurer la continuité de ce revenu dans le temps. Pour ces profils, la vraie question n'est pas seulement “est-ce que ça passe aujourd'hui ?”. La vraie question est “est-ce que le dossier tient encore si le mois prochain est moins favorable ?”.

Le salarié en période d'essai ou en CDD

Un CDD ou une période d'essai ne justifie pas un refus automatique. Ce qui compte, c'est la probabilité de continuité. Un candidat qui enchaîne des contrats cohérents dans le même secteur ne se lit pas comme un dossier sans historique clair. Même logique pour une période d'essai. Si le parcours est stable, le changement de poste peut rester acceptable. Si le dossier repose sur une embauche récente sans réserve financière, sans garant solide et sans visibilité professionnelle, le risque monte vite.

Les points de contrôle utiles sont concrets :

- stabilité du secteur d'activité ;

- continuité du parcours sur les derniers mois ;

- cohérence entre le poste actuel et l'historique ;

- capacité d'absorption en cas de rupture du contrat ;

- présence d'une garantie complémentaire réellement exploitable.

Le rôle de l'agence consiste à qualifier ce risque, pas à l'effacer.

L'indépendant ou le profil mixte

Chez un indépendant, l'erreur classique consiste à retenir les meilleurs mois ou à prendre le dernier chiffre d'affaires comme référence. En exploitation, cette lecture produit de mauvais arbitrages. Il faut lisser. Il faut aussi distinguer chiffre d'affaires, revenu disponible et trésorerie personnelle. Un dossier d'indépendant peut être très bon, à condition que les pièces racontent une histoire régulière et vérifiable.

Pour un profil mixte, par exemple un CDI avec primes, une activité salariée complétée par du freelance, ou un dirigeant qui se verse peu mais dispose d'une structure rentable, il faut séparer les blocs de revenu. Le fixe sert de socle. Le variable s'analyse avec prudence. Seul un variable récurrent, documenté et ancien mérite d'être intégré partiellement dans la décision.

Voici la grille que je recommande aux équipes :

| Profil | Lecture risquée | Lecture professionnelle |

|---|---|---|

| Indépendant | Retenir le meilleur mois ou le dernier CA | Lisser sur des justificatifs cohérents et vérifier le revenu réellement disponible |

| CDI avec primes | Additionner tout le variable | Isoler le fixe et ne retenir le variable que s'il est régulier |

| Alternant | Juger sur le seul revenu personnel | Examiner le montage global du dossier et la qualité du soutien familial |

| Période d'essai | Valider ou refuser sur le seul statut | Évaluer la continuité d'emploi, l'épargne et les garanties |

Un bon dossier atypique reste solide même après retrait des éléments les plus favorables.

Étudiants, colocations et garants

Pour les étudiants et les colocations, la lecture doit porter sur l'architecture du dossier. Une colocation avec deux profils moyens peut être plus sûre qu'un candidat seul au revenu théorique plus élevé, à condition que les engagements soient clairs et que chaque pièce soit exploitable. À l'inverse, un montage confus, avec des justificatifs incomplets et un garant mal documenté, alourdit le risque de contentieux.

Les vérifications à imposer sont les suivantes :

- identité et solvabilité du garant ;

- compréhension des engagements par chaque partie ;

- cohérence entre les colocataires et leur niveau d'autonomie financière ;

- dossier lisible, complet et facilement opposable en cas de difficulté.

Pour cadrer ce point avec les collaborateurs, gardez sous la main un rappel pratique sur les règles pour se porter garant dans une location. C'est utile pour filtrer les garanties de confort, qui rassurent en apparence, mais tiennent mal dès qu'un impayé survient.

Le simulateur Greenloc votre outil de décision

À ce stade, la limite du traitement manuel apparaît vite. Vous pouvez former très correctement une équipe, mais si chacun refait les calculs à sa manière, la qualité reste variable.

Ce qu'un outil doit faire en agence

Un simulateur calcul loyer salaire utile pour des professionnels ne doit pas seulement afficher un plafond théorique. Il doit aider à centraliser, préqualifier et comparer les dossiers avec la même logique.

Dans cette logique, Greenloc s'inscrit comme une plateforme de mise en location qui centralise les candidatures, structure la préqualification et aide à sélectionner le bon candidat en amont de la gestion locative. Pour un décideur qui compare les outils du marché, cette analyse de Greenloc face à Zelok pour les agences en 2026 permet de situer les différences d'usage.

Les gains concrets dans l'organisation

Les bénéfices les plus visibles ne sont pas “marketing”. Ils sont opérationnels :

- Même méthode pour tous les collaborateurs. Les écarts de jugement diminuent.

- Lecture plus rapide des dossiers incomplets ou fragiles. L'équipe sait où regarder.

- Argumentaire plus solide face au bailleur. La recommandation devient plus défendable.

- Moins de faux positifs. Un dossier séduisant mais mal calibré est plus facilement repéré.

Le vrai intérêt d'un outil n'est pas de remplacer l'analyse humaine. Il est d'éviter les oublis, de réduire les approximations et de rendre les décisions traçables.

Ce qui ne fonctionne pas

Un outil mal utilisé peut aussi devenir un alibi. Si l'équipe saisit mal les revenus, ignore les coûts énergétiques ou traite un profil atypique comme un profil standard, le résultat restera médiocre.

Un simulateur n'améliore pas une mauvaise méthode. Il rend une bonne méthode reproductible.

Le bon usage consiste donc à combiner automatisation et discipline de lecture. C'est cette combinaison qui sécurise la sélection.

Conclusion sécuriser la location par une analyse juste

Un bon dossier peut sembler rassurant à la première lecture, puis devenir risqué dès qu'on remet le logement dans le budget réel du ménage. C'est là que les erreurs de sélection commencent. Pas sur le revenu affiché, mais sur l'écart entre ce revenu, la stabilité du profil et le coût complet d'occupation.

En agence, la bonne pratique consiste à raisonner en reste à vivre et en résistance du dossier, pas seulement en taux d'effort. La règle des 33 % reste un repère utile. Elle ne suffit pas pour décider. Un indépendant avec revenus irréguliers, un salarié en CDD proche d'une embauche, ou un candidat aidé par des allocations logement ne se lisent pas avec la même grille qu'un CDI hors période d'essai. À l'inverse, un dossier qui “passe” sur le papier peut devenir fragile si les charges sont sous-estimées ou si la performance énergétique du bien alourdit fortement les dépenses courantes.

Le contexte local compte aussi. Les niveaux de loyers au mètre carré varient fortement d'une ville à l'autre. Paris peut se situer presque au double de Lyon selon les analyses de marché, y compris chez des acteurs comme Foncia. Pour l'agence, la conséquence est simple. Un revenu jugé confortable dans une ville peut devenir trop court dans une autre, à niveau de bien comparable.

La sélection sérieuse repose donc sur une méthode stable, documentée et défendable auprès du bailleur. C'est ce qui réduit les refus mal motivés, limite les faux positifs et sécurise la mise en location dans la durée.

Si vous voulez structurer cette analyse dans votre processus de mise en location, Greenloc permet de centraliser les candidatures, d'organiser la préqualification et d'aider vos équipes à sélectionner le bon candidat avec une lecture plus homogène des dossiers.