Quand une annonce sort sur un bon produit, le scénario est souvent le même. L’équipe reçoit une rafale d’appels, d’e-mails, de formulaires portail, puis une pile de dossiers hétérogènes, incomplets ou hors budget. En quelques heures, la question “quel loyer pour quel salaire” cesse d’être une simple vérification. Elle devient un filtre opérationnel qui conditionne la suite du mandat.

C’est là que beaucoup d’agences perdent du temps. Non pas sur les bons dossiers, mais sur ceux qui n’auraient jamais dû entrer dans le circuit de visite ou de présentation au bailleur. À force, le tri devient artisanal, les règles varient selon le collaborateur, et la qualité de sélection se dégrade. Le risque n’est pas seulement administratif. Il touche la confiance du propriétaire, la fluidité commerciale et la sécurité de la location.

Introduction au défi de la solvabilité des candidats

Un gestionnaire locatif le voit très vite sur le terrain. Sur dix dossiers reçus le même jour, certains affichent un revenu qui colle au bien, d’autres reposent sur des justificatifs partiels, et quelques-uns sont franchement incompatibles avec le loyer demandé. Pourtant, sans méthode stable, tout finit dans la même file d’attente.

Le vrai sujet n’est pas de “traiter plus de dossiers”. Le vrai sujet est de traiter moins de dossiers inutiles et de mieux qualifier ceux qui méritent une analyse complète. C’est ce qui permet de protéger le bailleur, de limiter les allers-retours internes et d’éviter les arbitrages de dernière minute.

Un autre point complique le travail. La fraude documentaire existe, et elle se glisse souvent dans les moments de surcharge. Quand une équipe manque de temps, elle contrôle moins bien les incohérences entre contrat de travail, bulletins de paie et avis d’imposition. C’est précisément pour cela qu’un premier filtre budgétaire doit arriver très tôt, avant même l’examen détaillé du dossier. Les équipes qui veulent renforcer ce point ont intérêt à revoir leurs réflexes sur les signaux d’alerte d’un faux dossier de location.

Ce qui change la qualité du tri

Deux pratiques font la différence dans une agence organisée :

- Un seuil identique pour tous. Le collaborateur ne “sent” pas si le dossier passe. Il applique une règle uniforme.

- Une lecture en loyer charges comprises. C’est la seule base qui évite les comparaisons biaisées entre annonces.

- Une décision en deux temps. D’abord la compatibilité budgétaire. Ensuite la solidité documentaire.

- Une trace claire du refus ou de l’acceptation. Cela protège l’agence dans sa relation avec le bailleur et dans sa conformité interne.

Un dossier incomplet n’est pas toujours un mauvais dossier. Un dossier hors capacité, lui, est rarement rattrapé par la suite.

Quand une agence maîtrise cette mécanique, elle reprend la main sur son flux entrant. Le sujet “quel loyer pour quel salaire” devient alors un levier d’efficacité, pas une question répétitive à gérer au cas par cas.

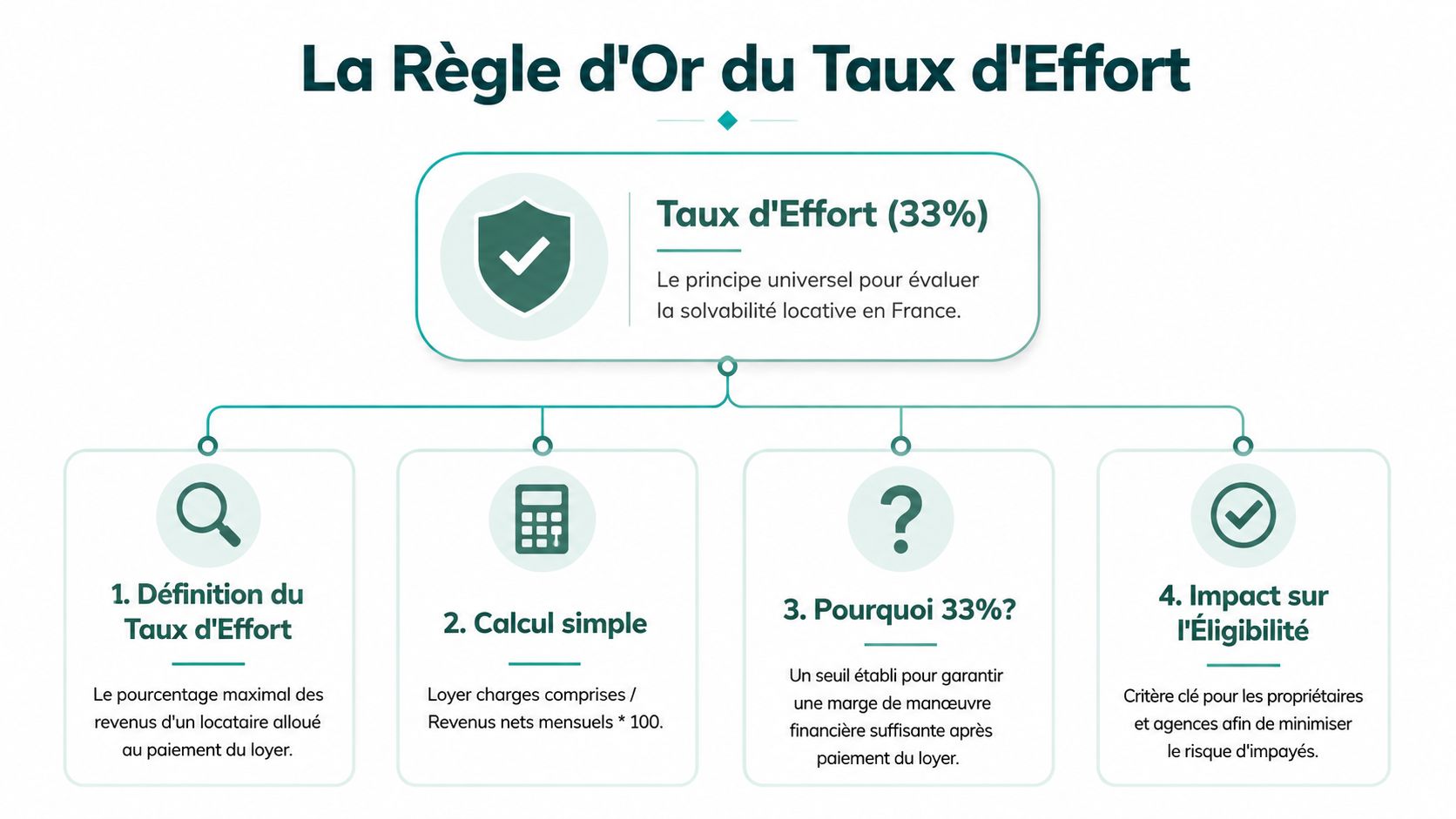

La règle d'or du taux d'effort de 33 %

Le point de départ reste simple. En France, la règle des 33 % constitue le standard du marché locatif. Le loyer charges comprises ne doit pas dépasser un tiers des revenus nets mensuels. Pour un salaire net de 1 500 €, le loyer maximum recommandé est de 500 €. Pour 3 000 €, il atteint 1 000 €, selon les repères rappelés par Bailpdf.

Ce ratio n’est pas une obligation légale. En revanche, c’est une norme de marché. C’est celle que retiennent la majorité des bailleurs, des agences et des acteurs qui regardent la solvabilité locative. En pratique, il sert de langage commun entre l’équipe location, le propriétaire et les partenaires qui interviennent ensuite dans le dossier.

Comment faire le calcul correctement

Le calcul se fait sur une base claire :

revenus nets mensuels ÷ 3 = loyer charges comprises maximum

La précision importante, souvent oubliée dans les échanges avec les candidats, c’est le mot net. Pas le brut. Pas une estimation annuelle retravaillée. Pas une moyenne optimiste annoncée à l’oral. L’équipe doit partir d’un revenu net lisible dans les pièces justificatives.

Un exemple concret reste utile pour homogénéiser les pratiques internes :

| Situation | Lecture agence |

|---|---|

| 1 candidat seul | On prend ses revenus nets mensuels et on applique le ratio |

| Couple | On additionne les revenus nets des deux occupants avant calcul |

| Colocation étudiée comme foyer commun | Même logique si l’analyse porte sur la solvabilité globale du groupe |

Pourquoi cette règle reste utile

La force du ratio 33 %, c’est sa rapidité. En quelques secondes, un collaborateur sait si le dossier mérite d’aller plus loin ou s’il faut réorienter le candidat vers un bien plus cohérent. Cette étape évite de mobiliser l’équipe sur des visites et des relances qui n’aboutiront pas.

Elle est aussi utile côté conseil. Quand un propriétaire veut pousser un loyer au maximum, l’agence peut rappeler que la fixation du prix influence directement la profondeur du vivier solvable. C’est un bon moment pour croiser l’analyse de solvabilité avec la stratégie de commercialisation, par exemple dans un travail sur l’impact des travaux sur le prix et le positionnement du loyer.

Règle pratique

Si le calcul n’est pas évident dès la première lecture du dossier, le dossier n’est probablement pas prêt pour une présentation sereine au bailleur.

Le ratio ne remplace pas l’analyse complète. Il sert à faire le premier tri, vite et proprement.

Déterminer les revenus et charges à considérer

La difficulté commence quand les revenus ne rentrent pas dans une case simple. Sur le papier, la formule est courte. Dans les dossiers, elle l’est beaucoup moins. Un salarié en CDI hors période d’essai ne se lit pas comme un indépendant, un intérimaire ou un candidat en CDD.

Cette rigueur est d’autant plus nécessaire que la pression du logement varie fortement selon les territoires. Au niveau national, les dépenses des locataires pour se loger représentent 25,2 % de leurs revenus, mais ce ratio monte à 48 % à Nice et 45,8 % à Paris, contre 24,4 % à Saint-Étienne, d’après les données publiques sur les loyers et charges. En zone tendue, les candidatures sont nombreuses, mais la marge d’erreur sur la solvabilité est plus faible.

Ce qu’une agence retient vraiment comme revenu

Dans la pratique, l’équipe cherche avant tout des revenus stables, lisibles et justifiables. Cela change la façon d’examiner les pièces.

- CDI confirmé. C’est le cas le plus simple à instruire, si les bulletins et le contrat sont cohérents.

- Fonction publique. La lecture est généralement plus fluide, car la stabilité du statut rassure.

- CDD, intérim, indépendants. Le sujet n’est pas d’écarter ces profils, mais d’examiner la régularité des encaissements avec plus de discipline.

- Revenus variables. Ils exigent une lecture prudente. Une agence sérieuse évite de retenir la meilleure période comme base de décision.

Pour les couples ou occupants multiples, l’addition des revenus nets du foyer avant application du ratio reste la bonne méthode quand l’analyse est menée de façon commune. Pour les dossiers avec caution, il faut ensuite compléter avec une lecture distincte du garant. Les équipes qui veulent standardiser cette étape gagnent du temps avec une liste claire des documents à fournir pour une location avec garant.

Les charges et aides à ne pas traiter à la légère

Le point le plus souvent mal géré concerne le loyer pris en compte. La base de calcul doit être le loyer charges comprises. C’est la seule façon de comparer honnêtement les biens et de mesurer l’effort réel demandé au candidat.

Pour les aides au logement, la pratique du marché reste prudente. Les bailleurs ne les intègrent généralement pas dans le calcul principal de solvabilité, même si certains acceptent d’en tenir compte partiellement. Sur le terrain, cette prudence évite de bâtir une validation sur un élément perçu comme moins fiable ou moins immédiat que le revenu net régulier.

En agence, un bon calcul de solvabilité n’est pas seulement exact. Il doit aussi être défendable, de la même manière, pour chaque candidat.

C’est cette cohérence qui sécurise les décisions quand la pression commerciale monte.

Gérer les cas particuliers et le risque global

Les dossiers complexes ne se résolvent pas avec une simple application mécanique du ratio. C’est là que l’expertise métier compte vraiment. Une agence solide sait quand un bon dossier “hors norme” peut être sécurisé, et quand un dossier apparemment compatible cache une fragilité réelle.

Le premier piège, c’est de croire que 33 % suffisent toujours. Ce n’est pas le cas. Des charges comme un crédit auto ou un prêt à la consommation peuvent réduire la capacité réelle de paiement. Une agence qui ajoute une lecture du taux d’endettement global, en plus du ratio loyer salaire, propose une préqualification plus sécurisée, comme le rappelle ce guide sur le loyer et le salaire.

Colocation et lecture collective du risque

La colocation demande une méthode claire dès le départ. Le point le plus important n’est pas seulement l’addition des revenus. C’est la structure juridique et opérationnelle du dossier.

Voici les réflexes utiles :

- Identifier la logique du bail. Un bail solidaire ne se pilote pas comme une lecture totalement individualisée des occupants.

- Vérifier l’équilibre des profils. Deux bons revenus peuvent compenser un profil plus faible. Deux profils fragiles additionnés ne créent pas un dossier solide.

- Anticiper les départs. En colocation, la stabilité du groupe compte autant que le montant total des revenus.

Le garant ne corrige pas tout

Le garant est utile, parfois indispensable, mais il ne doit pas servir à maquiller un dossier incohérent. En pratique, il faut lui appliquer une analyse de solvabilité propre, avec la même exigence documentaire et le même souci de cohérence.

Un bon usage du garant consiste à renforcer un dossier déjà crédible, pas à faire passer un candidat durablement hors capacité. C’est souvent sur ce point que la relation avec le bailleur se joue. Si l’agence présente un candidat faible “parce qu’il y a un garant”, elle déplace le risque au lieu de le traiter.

Un garant rassure quand il complète une base saine. Il rassure beaucoup moins quand il devient l’unique justification du dossier.

Lire le risque global avant la visite

L’erreur classique consiste à envoyer en visite un candidat qui respecte le ratio locatif mais dont le budget est déjà saturé par d’autres engagements. Cette situation crée des arbitrages défavorables une fois le bail signé. Le loyer n’est plus la seule charge lourde, et le reste à vivre devient trop tendu.

Pour professionnaliser cette étape, il faut une grille simple :

- Vérifier le ratio locatif sur le loyer charges comprises.

- Identifier les charges récurrentes connues qui pèsent déjà sur le budget.

- Qualifier la stabilité du revenu selon le statut professionnel.

- Décider si le garant sécurise ou compense.

- Présenter au bailleur uniquement les dossiers compréhensibles et argumentables.

Les équipes qui veulent formaliser cette lecture gagnent à structurer leurs contrôles avec une méthode de vérification de la solvabilité d’un locataire. C’est souvent ce qui transforme un tri empirique en process fiable.

Comment Greenloc automatise et fiabilise la présélection

Le problème n’est pas de connaître la règle. Le problème, c’est de l’appliquer correctement quand les candidatures arrivent de partout, au même moment, avec des formats différents. Tant que le tri reste manuel, l’agence dépend du temps disponible, de la rigueur du collaborateur et de sa capacité à repérer vite les incohérences.

L’automatisation change surtout trois choses. Elle centralise les demandes, applique le même filtre à tous les candidats et évite à l’équipe de consacrer du temps aux profils hors budget. C’est particulièrement utile dans les secteurs tendus où un T2 peut demander 3 600 € de revenus nets pour respecter le ratio des 33 %, comme l’indique l’analyse publiée par Greenloc sur la modernisation de la mise en location.

Ce qui fonctionne en pratique

Une présélection efficace repose sur une séquence simple :

| Étape | Effet opérationnel |

|---|---|

| Centraliser les candidatures | L’équipe évite la dispersion entre appels, mails et portails |

| Calculer automatiquement la capacité locative | Les dossiers hors budget sortent du flux prioritaire |

| Demander un dossier complet | Le candidat comprend ce qu’il doit fournir avant analyse approfondie |

| Comparer sur une base homogène | Tous les profils sont lus avec le même référentiel |

C’est dans ce cadre qu’un outil comme Greenloc trouve sa place. La plateforme de mise en location centralise les candidatures, guide les postulants dans la constitution du dossier et permet d’appliquer un filtre de préqualification avant la présentation au bailleur. L’intérêt n’est pas “technique” au sens abstrait. Il est très concret. Moins de tri manuel, moins d’allers-retours internes, et une vision plus nette des candidats réellement présentables.

Ce que l’automatisation ne remplace pas

L’automatisation ne décide pas seule. Elle retire le bruit. Ensuite, l’équipe reprend la main sur les arbitrages utiles :

- Le dossier juste au seuil. Il faut encore lire la stabilité du profil.

- Le candidat indépendant. Le calcul automatique aide, mais l’analyse documentaire reste décisive.

- Le garant. L’outil facilite la collecte, pas le jugement professionnel.

- La fraude. Les contrôles automatisés assistent l’équipe, ils ne dispensent pas d’une revue attentive.

Pour les agences qui comparent leurs méthodes de collecte et de qualification, la lecture de Greenloc vs DossierFacile pour collecter ses dossiers aide à clarifier le rôle d’un parcours candidat structuré dans la phase amont.

Une bonne présélection ne vise pas à accumuler des dossiers. Elle vise à réduire le nombre de dossiers à défendre.

C’est aussi ce qui renforce la relation commerciale avec le bailleur. Une agence qui présente moins de candidatures, mais mieux qualifiées, inspire davantage confiance qu’une agence qui transmet tout sans hiérarchie.

Conclusion pour valoriser votre expertise d'agence

Savoir répondre à la question quel loyer pour quel salaire reste une compétence de base. Savoir l’appliquer proprement, rapidement et de façon constante, c’est ce qui distingue une agence simplement réactive d’une agence fiable.

Le marché utilise d’abord une règle simple. Le loyer charges comprises ne doit pas excéder un tiers des revenus nets, et pour 800 € de loyer, un revenu net de 2 400 € est généralement attendu, comme le rappelle ce repère métier publié par Greenloc. Mais votre valeur ne s’arrête pas à ce calcul. Elle se joue dans la lecture des profils atypiques, la gestion des garants, l’identification du risque global et la qualité du tri avant présentation.

Une agence qui cadre ses critères, documente ses décisions et structure sa présélection protège mieux le bailleur. Elle protège aussi son temps, sa réputation et la cohérence de son process location. C’est là que la solvabilité cesse d’être une formalité. Elle devient un argument de professionnalisme.

Si vous voulez industrialiser la présélection sans perdre la main sur la relation bailleur, Greenloc permet de centraliser les candidatures, d’appliquer un premier filtre de solvabilité et de ne faire remonter que les dossiers réellement exploitables par l’équipe location.