Un bon dossier peut se bloquer pour un détail de forme. C'est souvent le cas avec le garant bancaire location. Le candidat coche toutes les cases, le bien est tendu, le bailleur veut aller vite, puis l'agence reçoit une garantie bancaire et le doute s'installe. Est-ce opposable. Qui vérifie l'acte. Comment l'activer en cas d'impayé. Et surtout, combien de temps l'équipe va encore passer à sécuriser un dossier qui paraissait simple au départ.

Sur le terrain, le sujet n'est pas théorique. Il touche à trois enjeux très concrets : la conversion du dossier, la maîtrise du risque et la charge administrative. Rejeter par principe ce type de garantie peut faire perdre de bons candidats. L'accepter sans méthode expose à des erreurs de vérification, voire à une garantie inutilisable le jour où elle doit servir.

C'est précisément là que les équipes location doivent être solides. Une garantie bancaire n'est ni un document exotique à écarter, ni un passe-droit. C'est un outil utile, à condition d'être traité avec la même rigueur qu'un dossier GLI ou qu'une caution solidaire.

Introduction à la garantie bancaire pour les professionnels

Dans une agence, la difficulté n'est pas de comprendre l'idée générale. Tout le monde saisit rapidement qu'une banque peut se porter garante du locataire. La difficulté, c'est l'exécution. Qui contrôle le document reçu. Qui valide son périmètre. Qui s'assure que le bailleur pourra réellement l'invoquer sans débat inutile.

Pour un collaborateur location, la vraie question n'est donc pas “est-ce une bonne garantie en théorie ?”. La vraie question est plus opérationnelle : est-ce une garantie exploitable dans mon processus de mise en location.

Une garantie bancaire bien montée peut sécuriser un dossier sérieux. Une garantie bancaire mal vérifiée devient un faux confort. C'est là que beaucoup d'agences perdent du temps, parce qu'elles traitent ce mécanisme comme une simple pièce administrative alors qu'il faut le lire comme un engagement contractuel.

Réflexe métier : une garantie rare demande plus de méthode, pas plus d'intuition.

Le sujet mérite aussi d'être regardé du point de vue du portefeuille de candidats. Une agence qui sait traiter ce type de dossier proprement peut élargir ses options sur certains biens, notamment lorsque le candidat n'entre pas dans le schéma classique du garant physique mais présente une situation patrimoniale ou professionnelle solide.

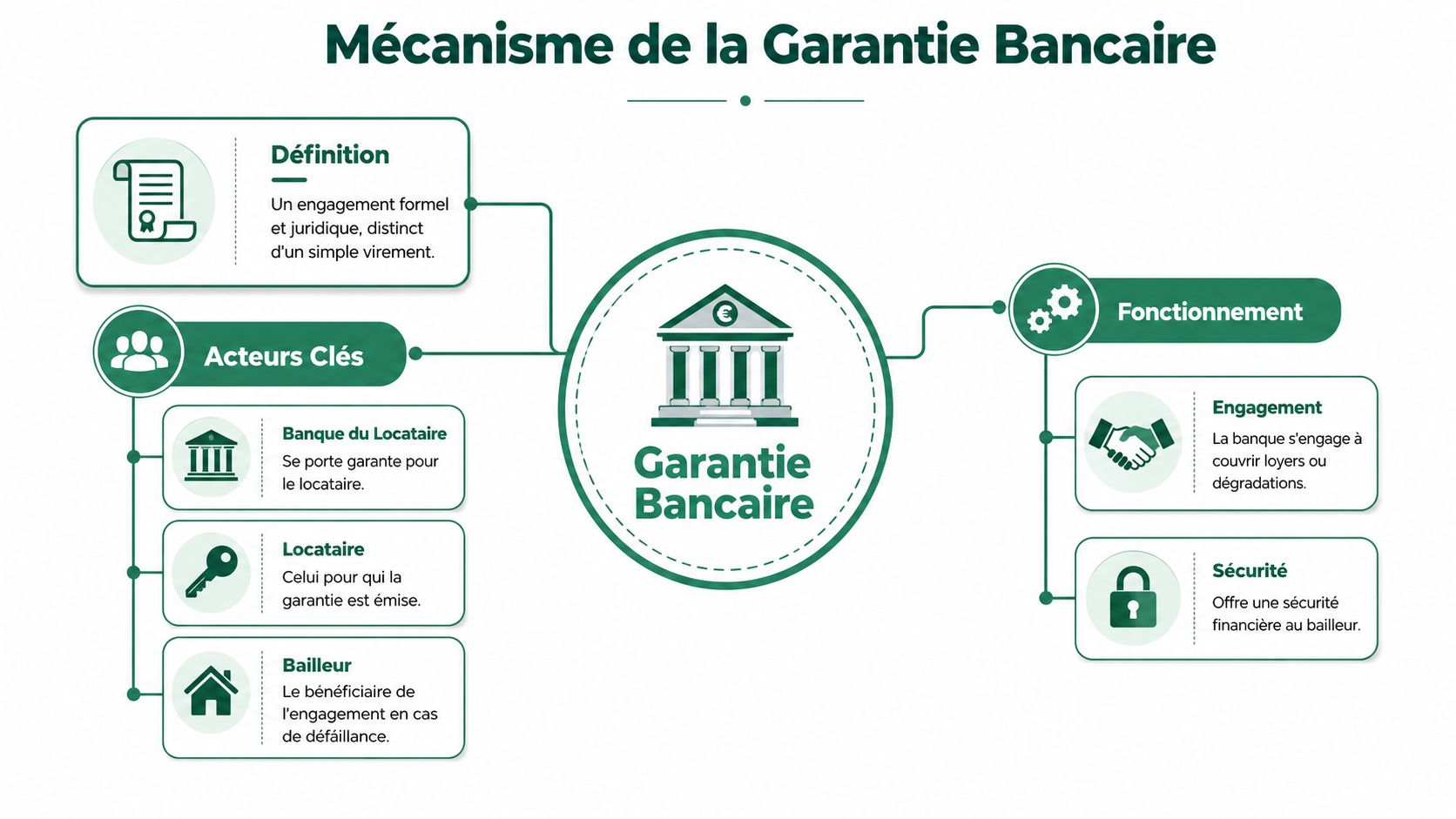

Définir et comprendre le mécanisme de la garantie bancaire

Dans une agence, la garantie bancaire n'est utile que si son mécanisme est clair dès la lecture du dossier. Le principe est le suivant. La banque prend un engagement écrit de paiement dans les limites prévues par l'acte, si le locataire ne règle pas les sommes couvertes.

Le point de départ juridique reste le cautionnement. Le cadre repose sur l'article 2288 du Code civil et s'articule avec la loi du 6 juillet 1989 sur les rapports locatifs. Pour les montants généralement observés et le coût supporté par le locataire, on peut se référer à ce guide sur la caution bancaire en location.

Le mécanisme utile pour l'agence

Sur le terrain, je regarde d'abord une chose. Quel est exactement l'engagement de la banque, et dans quelles conditions peut-on l'appeler ?

Beaucoup de candidats parlent d’“argent bloqué”, mais ce n'est pas le bon angle d'analyse pour une agence. Les fonds immobilisés servent surtout à couvrir le risque pris par la banque vis-à-vis de son client. Pour le bailleur et pour le gestionnaire, la vraie pièce de valeur est l'acte de cautionnement, avec son montant, sa durée, son bénéficiaire, son périmètre et ses modalités de mise en jeu.

Cette nuance change tout dans l'exploitation du dossier. Un blocage de fonds côté locataire ne protège pas l'agence si l'acte est imprécis, mal rédigé ou limité à un périmètre plus étroit que celui attendu au bail.

Ce que couvre réellement une garantie bancaire

Selon les produits bancaires, la garantie peut couvrir les loyers impayés et parfois les charges ou certaines sommes accessoires. En revanche, il ne faut jamais supposer le périmètre. Il faut le lire.

En pratique, une agence doit vérifier au moins quatre points avant de considérer la garantie comme opérationnelle :

- Le bénéficiaire désigné : bailleur personne physique, personne morale, ou parfois bailleur représenté par mandat

- Le montant garanti : plafond exact prévu dans l'acte

- La durée d'engagement : période couverte et conditions de fin

- Les modalités d'appel : justificatifs à produire, délais, forme de la demande, éventuelles exclusions

C'est aussi à ce stade qu'on mesure un premier avantage métier. Un candidat capable d'obtenir une garantie bancaire a généralement passé un filtre de solvabilité ou de disponibilité patrimoniale côté banque. Ce signal est intéressant, mais il ne remplace jamais le contrôle documentaire.

Ce que la garantie bancaire n'est pas

La confusion est fréquente, surtout au moment de la constitution du dossier.

- Le dépôt de garantie n'a pas la même fonction. Il sert à couvrir principalement les dégradations locatives et certains soldes en fin de bail. Son plafond est rappelé par le point de repère du Crédit Agricole sur dépôt de garantie et caution.

- Le garant physique engage une personne, pas un établissement bancaire. Le niveau de solvabilité, la capacité de recouvrement et la qualité de la preuve ne sont pas comparables.

- La GLI protège le bailleur via un contrat d'assurance distinct, avec ses propres critères d'éligibilité et son propre traitement des sinistres.

Pour une agence, poser cette distinction dès l'entrée en relation évite des allers-retours inutiles. Le candidat dit souvent “j'ai une caution”, alors que l'équipe attend un engagement bancaire formel, exploitable et conforme au bail projeté.

Pour visualiser ce fonctionnement, cette vidéo offre un rappel utile du mécanisme :

Si le candidat hésite encore entre plusieurs dispositifs, un contenu pédagogique sur les différentes façons de se porter garant permet souvent de clarifier la nature de la garantie attendue avant même la remise des pièces.

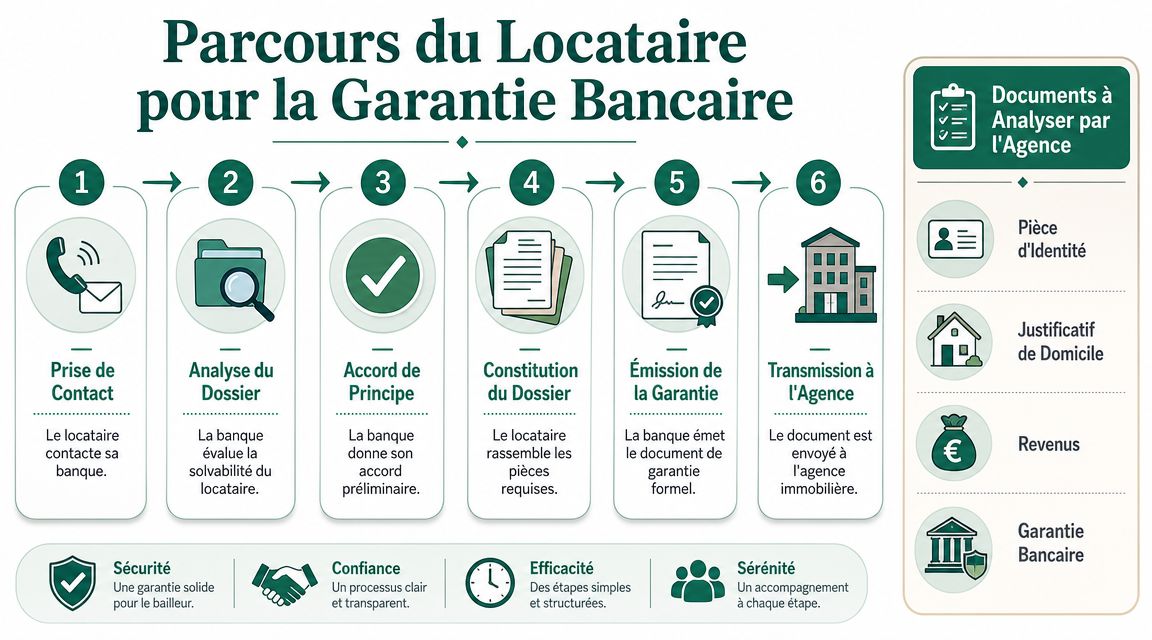

Le parcours du locataire et les documents à analyser

Côté agence, on gagne du temps quand on comprend le chemin suivi par le candidat. Un locataire qui arrive avec une garantie bancaire n'a pas simplement téléchargé une attestation. Il a d'abord sollicité sa banque, transmis ses justificatifs, attendu l'analyse de sa solvabilité, puis obtenu un accord avant émission de l'acte.

Cette séquence explique pourquoi ces dossiers avancent rarement au même rythme qu'une caution solidaire classique. La mise en place est plus lourde et passe souvent par un compte bloqué. Les pratiques de marché font état d'une immobilisation équivalente à 3 mois à 1 an de loyer selon les produits bancaires, ce qui est rappelé dans le guide LocService sur la caution location.

Ce que l'agence reçoit à la fin

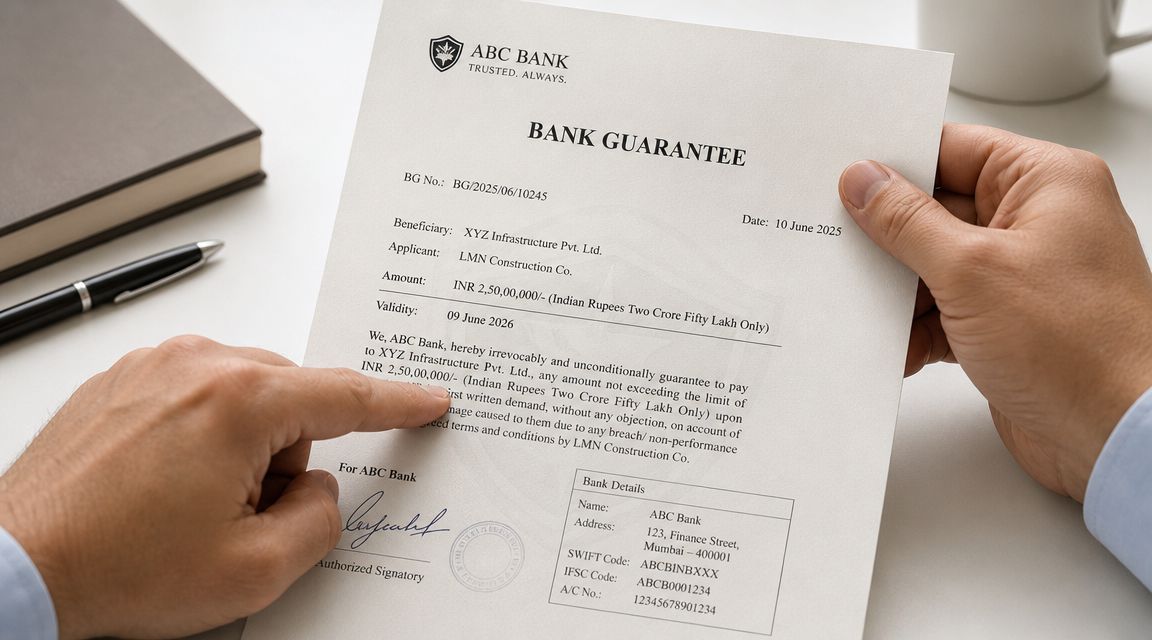

Le document central reste l'acte de cautionnement bancaire. C'est lui qu'il faut lire avant de considérer le dossier comme sécurisé. Sur le terrain, je conseille de ne jamais valider ce type de dossier sur la seule base d'un échange oral du candidat ou d'un simple courrier flou de sa banque.

À minima, l'équipe doit vérifier les points suivants :

- L'identité de l'émetteur : nom exact de l'établissement bancaire, coordonnées cohérentes, signataire identifiable.

- Le bénéficiaire : le bailleur ou, selon le montage, le bénéficiaire désigné doit être clairement mentionné.

- Le périmètre couvert : loyers, charges, éventuellement autres sommes dues si l'acte le prévoit.

- La durée : l'acte doit permettre de comprendre pendant combien de temps l'engagement joue.

- Les conditions d'appel : il faut savoir comment la garantie est mise en jeu et quelles pièces seront demandées.

Ce que le parcours du candidat dit sur son profil

Tous les candidats ne peuvent pas mobiliser une telle solution. Le simple fait d'arriver jusqu'à l'émission de l'acte signifie souvent qu'ils disposent d'une trésorerie disponible et d'une relation bancaire suffisamment solide pour convaincre leur établissement.

Cela peut concerner des profils variés. Un salarié très bien rémunéré sans garant familial en France. Un indépendant avec épargne mais dont les revenus sont moins lisibles pour une GLI. Une société qui prend un logement pour un collaborateur. Dans chacun de ces cas, l'agence ne doit pas raisonner uniquement en “garantie reçue ou non”, mais en cohérence d'ensemble du dossier.

Une garantie bancaire forte sur le papier n'efface pas un dossier incohérent. Elle vient compléter une lecture globale.

Le point le plus utile pour les équipes reste la standardisation de la collecte documentaire. Quand l'agence veut fiabiliser la lecture de la solvabilité avant même d'analyser l'acte bancaire, une méthode comme celle détaillée dans ce guide sur la vérification de la solvabilité d'un locataire aide à structurer le tri des pièces.

Évaluer les risques et les limites pour votre agence

La garantie bancaire rassure beaucoup de bailleurs. C'est compréhensible. Pourtant, côté agence, il faut rester lucide. Le principal risque n'est pas l'existence du mécanisme. Le principal risque, c'est la mauvaise exécution du contrôle.

Les points de vigilance qui comptent vraiment

Commencez par traiter l'acte comme un document sensible. Une lecture rapide ne suffit pas. Voici la checklist que j'utilise pour les équipes :

- Authenticité du document : vérifier que la forme du document est cohérente avec l'établissement émetteur et que les informations de contact sont vérifiables.

- Lisibilité des clauses : une garantie utile est une garantie qu'on sait appeler. Si le texte est ambigu, il faut demander une clarification avant signature du bail.

- Correspondance avec le bail : identité du locataire, adresse du bien, bailleur bénéficiaire et montant couvert doivent être alignés.

- Traçabilité interne : l'agence doit conserver la version finale validée, et non une version provisoire reçue par mail puis oubliée dans un échange.

Le point de friction le plus fréquent, en pratique, n'est pas toujours la fraude manifeste. C'est le document incomplet, mal libellé, ou reçu trop tard dans le cycle de location. On croit le dossier sécurisé alors qu'il ne l'est qu'en partie.

Une solution peu accessible, donc peu standard

Autre limite, plus stratégique. La garantie bancaire reste un produit de niche. Les banques demandent souvent un historique bancaire solide, des revenus stables et parfois une ancienneté client d'au moins 6 mois, comme le rappelle cette publication de La Banque Postale sur Visale et l'accès au logement.

Pour l'agence, cela change la lecture commerciale du dossier. Si vous attendez ce type de garantie comme standard, vous réduisez mécaniquement votre vivier de candidats. Sur certains biens premium, c'est acceptable. Sur un marché où la fluidité prime, c'est souvent contre-productif.

Point d'arbitrage : une garantie très sécurisante mais très sélective n'est pas toujours la meilleure réponse pour louer vite et bien.

Le risque de processus, pas seulement le risque juridique

Beaucoup d'erreurs viennent de l'organisation interne. Un négociateur reçoit l'acte. Un assistant relance le candidat. Un responsable valide de mémoire. Puis personne ne sait quelle version a été retenue. À ce stade, même un bon document perd de sa valeur parce que le circuit n'est pas maîtrisé.

Quand un dossier est refusé au titre de l'assurance ou d'une grille interne, il faut aussi savoir repositionner la discussion. Ce retour d'expérience sur les dossiers refusés en assurance loyer impayé aide justement à cadrer les motifs de refus et à éviter des décisions incohérentes entre garanties.

Optimiser la gestion des garanties avec Greenloc

Le sujet devient nettement plus simple dès qu'on arrête de traiter la garantie bancaire comme une exception gérée par mails épars. Une agence a besoin d'un circuit unique pour collecter, relancer, comparer et valider les pièces.

Le vrai défi, pour les professionnels, est de s'assurer que la garantie est opposable et simple à gérer. C'est d'ailleurs l'un des angles les moins bien couverts dans les contenus généralistes, alors que c'est central pour la conversion du dossier, comme le souligne l’analyse de l'ANIL sur la demande de garant.

Ce qui fonctionne en pratique

Les équipes les plus efficaces appliquent les mêmes règles à tous les dossiers, même quand la garantie change. Elles demandent un socle documentaire identique, imposent un format de dépôt unique et bloquent l'avancement du dossier tant que la pièce clé n'est pas lisible et exploitable.

Concrètement, il faut :

- Centraliser les pièces dans un seul espace, pour éviter les versions différentes d'un même document.

- Formaliser les relances afin de demander précisément la clause manquante ou la page absente.

- Conserver un historique des échanges, utile si un bailleur demande sur quoi l'agence s'est appuyée pour accepter la candidature.

- Comparer les dossiers sur une base homogène, sans survaloriser ou sous-valoriser la garantie bancaire par rapport aux autres mécanismes.

L'intérêt d'un outil dédié à la mise en location

Dans cette logique, Greenloc peut servir de support de travail pour centraliser les candidatures, organiser la collecte des justificatifs, suivre les échanges avec le candidat et éviter les pertes d'information entre négociateur, assistant et responsable location. La plateforme n'a pas vocation à remplacer l'analyse juridique de l'agence. En revanche, elle aide à rendre le traitement des candidatures plus lisible et plus traçable, ce qui est utile quand un dossier comporte une garantie moins standard.

Pour les confrères qui comparent plusieurs approches de centralisation, cette page sur Greenloc face à Garantme pour gérer les candidatures donne un repère concret sur le périmètre d'usage.

Le gain n'est pas seulement administratif. Il tient aussi au pilotage. Une équipe qui voit immédiatement quel document manque, qui l'a relancé et à quelle date, réduit les allers-retours inutiles et limite les validations approximatives.

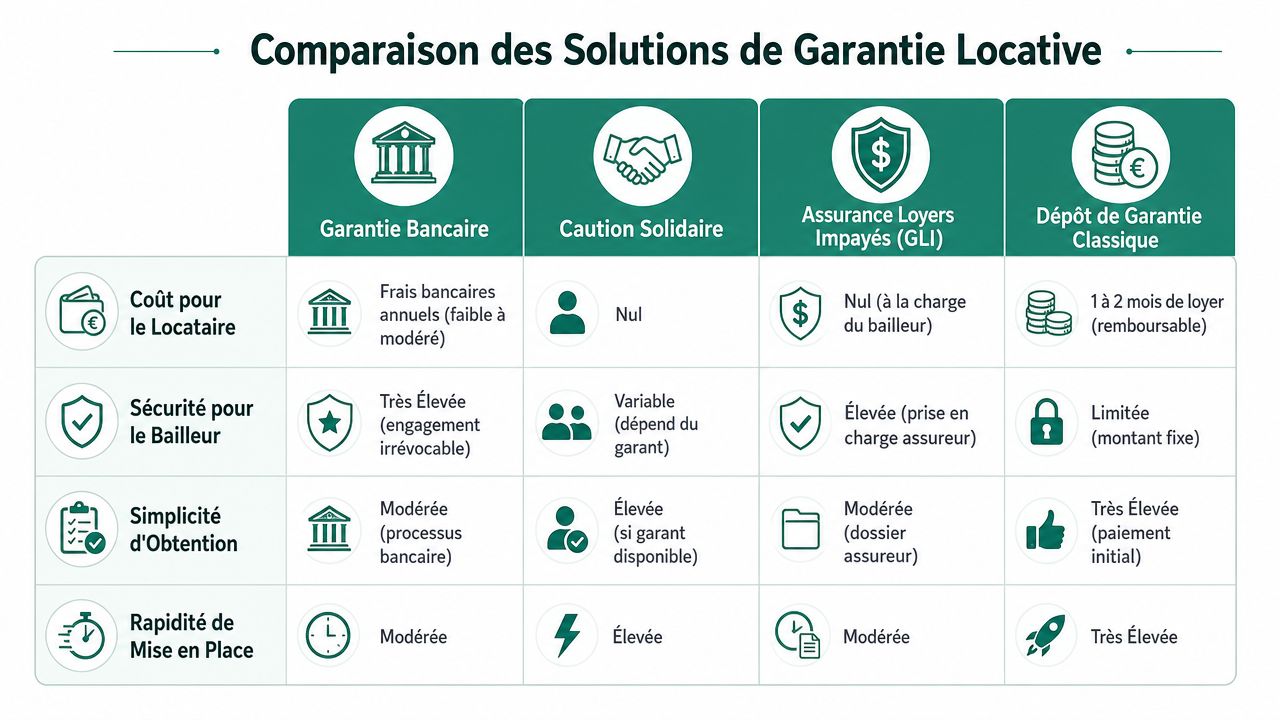

Comparer la garantie bancaire aux autres solutions

Le bon réflexe n'est pas de sacraliser la garantie bancaire. Il faut la replacer dans le paysage réel des garanties locatives. Pour une agence, la bonne solution dépend du bien, du bailleur, du profil du candidat et du degré de souplesse recherché dans la commercialisation.

Le vrai coût d'opportunité de la caution bancaire tient à l’immobilisation de trésorerie pour le locataire. Cet arbitrage est rarement traité de manière utile dans les contenus généralistes, alors qu'il compte face à des solutions plus souples comme Visale, qui est gratuite, ou face à une GLI, comme le rappelle cette analyse sur le coût d'opportunité de la caution bancaire.

Ce que chaque solution change pour l'agence

Voici un comparatif utile en exploitation.

| Critère | Garantie bancaire | Caution solidaire (garant) | Garantie loyers impayés (GLI) | Garantie Visale |

|---|---|---|---|---|

| Lecture du risque | Engagement bancaire formel, à condition que l'acte soit clair | Dépend fortement du profil du garant | Dépend du respect des critères assureur | Dépend de l'éligibilité du locataire au dispositif |

| Charge de vérification | Élevée au départ, car il faut contrôler l'acte et sa portée | Moyenne, avec analyse du garant | Moyenne à élevée, selon l'exigence documentaire de l'assureur | Plutôt structurée quand le dossier est complet |

| Accessibilité pour le candidat | Sélective, car elle suppose solvabilité et liquidités | Assez souple si un proche peut se porter caution | Variable selon le profil de revenus | Réservée à certains publics |

| Effet sur la conversion | Bon levier sur certains profils haut de gamme, moins universel | Très fréquent et familier pour les équipes | Très utile quand le bailleur veut transférer le risque à l'assurance | Très efficace quand le public est éligible |

| Point faible principal | Complexité documentaire et faible standardisation | Recouvrement potentiellement plus incertain | Critères d'acceptation qui peuvent exclure de bons profils | Périmètre d'éligibilité |

Quand la garantie bancaire a du sens

Elle est pertinente quand le candidat présente une forte solidité financière mais ne rentre pas proprement dans les autres cases. C'est souvent un bon outil pour sauver un dossier qui serait refusé par automatisme si l'agence ne regardait que le schéma “garant physique ou GLI”.

En revanche, elle est moins adaptée quand l'agence recherche un processus très rapide, standardisé et massifié. Si le portefeuille locatif impose beaucoup de volume et peu de temps de traitement par dossier, les solutions plus balisées seront souvent plus confortables à exploiter.

Une bonne agence ne choisit pas “la meilleure garantie” en général. Elle choisit la garantie la plus exploitable pour un bail précis.

Ce qu'il faut conseiller au bailleur

Le bailleur attend d'abord une réponse claire. Pas un exposé théorique. Il faut donc parler en langage d'arbitrage :

- Sur un bien très demandé : privilégier le mécanisme le plus simple à instruire sans dégrader la sécurité.

- Sur un bien à loyer élevé : accepter d'étudier une garantie bancaire peut élargir le vivier à des profils patrimoniaux solides.

- Sur un marché plus lent : ne pas fermer la porte à un dossier atypique mais solide.

- En présence d'un candidat éligible à un dispositif public : comparer franchement avec cette option avant d'imposer une solution plus lourde.

Pour cadrer ce conseil avec les autres mécanismes de sécurisation, ce repère sur les garanties de loyer peut servir de support d'équipe ou d'appui commercial.

Conclusion Faites de la garantie bancaire un atout

La garantie bancaire locative n'a rien d'un mystère une fois qu'on la traite comme un sujet d'exploitation, pas comme une curiosité administrative. Bien utilisée, elle peut sécuriser de très bons dossiers. Mal contrôlée, elle donne une impression de sécurité sans garantir une gestion simple le jour où il faut l'actionner.

Pour une agence, l'enjeu est double. D'un côté, il faut savoir lire et vérifier l'acte avec rigueur. De l'autre, il faut éviter d'en faire un standard qui fermerait la porte à d'autres profils pourtant solides via Visale, un garant physique ou une assurance loyers impayés.

Les confrères qui s'en sortent le mieux ont généralement la même discipline. Ils ont un circuit documentaire clair, une validation interne nette, et un outil capable de centraliser les candidatures sans éparpiller les échanges. À partir de là, la garantie bancaire cesse d'être un irritant. Elle devient une option de plus dans une stratégie de mise en location maîtrisée.

Si vous voulez structurer ce traitement sans multiplier les allers-retours entre mails, pièces jointes et relances internes, découvrez comment Greenloc centralise les candidatures locatives et aide les équipes à instruire les dossiers de façon plus fluide.