Un ascenseur tombe en panne. Le devis part au vote. Les copropriétaires s’agacent. Puis le syndic découvre que la trésorerie ne permet même plus de payer l’intervention urgente. Dans beaucoup d’agences, la crise ne démarre pas avec un contentieux. Elle démarre avec une caisse vide.

C’est là que le sujet loi alur impayés copropriété cesse d’être une question juridique abstraite. Il devient un sujet de continuité d’exploitation pour l’immeuble, de responsabilité pour le syndic, de risque commercial pour l’agence et, très vite, de réputation auprès des bailleurs.

Les équipes qui gèrent bien ces dossiers ne se contentent pas d’envoyer une relance. Elles lisent les signaux faibles, structurent le suivi, documentent chaque action et traitent le recouvrement comme un processus de gestion, pas comme un simple irritant administratif.

La spirale des impayés un risque majeur pour vos mandats

Dans un immeuble en gestion, il suffit parfois d’un petit nombre de débiteurs pour bloquer des décisions simples. Le prestataire d’entretien attend son règlement. Le chauffagiste temporise. Le conseil syndical devient méfiant. En assemblée, tout le monde parle des travaux, mais personne ne parle de la vraie cause. La trésorerie a décroché.

À l’échelle nationale, le sujet n’a rien d’anecdotique. La dette totale des copropriétés en France est estimée à 2 milliards d’euros, et l’Anah dénombre près de 200 000 copropriétés fragiles, selon les données reprises par l’analyse sur la crise des charges de copropriété en France.

Ce que l’agence paie vraiment

Un impayé massif ne pénalise pas seulement le syndicat des copropriétaires. L’agence encaisse aussi le choc, sous plusieurs formes.

- Temps de gestion absorbé : appels, relances, échanges avec le conseil syndical, préparation du dossier avocat ou commissaire de justice.

- Mandat fragilisé : le client ne retient pas la complexité du dossier. Il retient que “rien n’avance”.

- Parc qui se dégrade : quand l’entretien courant ralentit, le bien des bailleurs perd en attractivité.

- Conflit diffus : un dossier d’impayés contamine souvent les relations en assemblée générale.

Un immeuble ne bascule pas d’un coup. Il s’use par reports successifs, factures retardées et décisions repoussées.

Le vrai danger pour un professionnel

Le risque n’est pas seulement financier. Il est opérationnel. Une agence qui agit tard subit un double effet. Elle doit gérer le recouvrement dans l’urgence tout en expliquant pourquoi elle n’a pas vu le problème plus tôt.

C’est précisément là que la loi ALUR apporte un cadre utile. Bien utilisée, elle force une lecture plus précoce des difficultés et donne aux professionnels une méthode pour ne pas laisser un retard de charges devenir une crise de copropriété.

Loi ALUR et impayés les fondamentaux à maîtriser

Un dossier bascule souvent pour une raison simple. Le syndic a laissé filer des retards qui paraissaient encore gérables, puis il découvre trop tard que certaines sommes ne sont plus recouvrables dans de bonnes conditions. La loi ALUR a précisément resserré ce cadre. Pour un professionnel, le point à retenir est immédiat : le délai de prescription de l’action en recouvrement des charges de copropriété est ramené à trois ans. En gestion, trois ans passent vite. Un suivi mensuel approximatif se paie ensuite en pertes, en contestations et en tensions avec le conseil syndical.

Les repères juridiques qui changent la gestion quotidienne

ALUR n’a pas seulement ajouté des règles. Elle a imposé une discipline de pilotage.

Trois notions doivent être suivies sans flottement :

- Les charges exigibles : les sommes appelées selon le budget prévisionnel, les provisions et les décisions régulièrement votées.

- L’impayé : une somme arrivée à échéance et non réglée, qui doit entrer dans un circuit de relance, de preuve et de traçabilité.

- Le seuil de difficulté : le niveau à partir duquel on ne gère plus seulement un débiteur, mais une copropriété qui peut devenir fragile.

C’est là que beaucoup d’agences perdent du temps. Elles traitent encore lot par lot alors que le vrai sujet est déjà collectif.

Les seuils de 25 % d’impayés pour les copropriétés jusqu’à 200 lots, et de 15 % au-delà, servent à identifier les copropriétés en difficulté. Ces repères ne sont pas théoriques. Ils obligent à changer de méthode, à documenter plus tôt et à arrêter les relances dispersées.

Ce qu’il faut regarder dans un portefeuille

Sur le terrain, un bon tableau de bord ne se limite pas au montant total dû. Il doit montrer la dynamique du risque.

Je recommande de suivre, pour chaque immeuble :

- la part des appels de fonds restés impayés à chaque échéance,

- la concentration de la dette sur quelques copropriétaires ou, au contraire, sa diffusion progressive,

- l’ancienneté des sommes dues,

- l’écart entre la situation comptable et la trésorerie réellement mobilisable.

Une copropriété avec un seul gros débiteur ne se traite pas comme une copropriété où quinze lots paient en retard. Dans le premier cas, la stratégie porte sur la rapidité du recouvrement et la solidité du dossier. Dans le second, le problème touche aussi la prévention, la pédagogie budgétaire et parfois la qualité du pilotage des appels de fonds.

Suivez le poids des impayés dans le budget de l’immeuble, pas seulement leur montant brut.

ALUR sert aussi la prévention, pas seulement le contentieux

C’est le point que les articles purement juridiques oublient souvent. La meilleure gestion des impayés commence avant l’impayé.

Pour une agence qui gère à la fois de la copropriété et de la location, la logique est la même. Il faut fiabiliser les dossiers en amont, standardiser les pièces et utiliser des outils de sélection qui aident à repérer les profils les plus stables avant l’entrée dans les lieux. Cette culture de contrôle réduit indirectement la pression future sur les copropriétés où ces bailleurs investissent. La rigueur documentaire attendue sur un modèle de bail de colocation non meublé relève du même réflexe professionnel : vérifier l’échéance, la pièce justificative, la clause applicable et la preuve conservée.

ALUR fixe le cadre. La performance d’une agence se joue ensuite dans l’anticipation, la qualité du suivi et la capacité à repérer un immeuble fragile avant que le recouvrement devienne une course contre la montre.

Le rôle et les responsabilités du syndic en détail

Un lundi matin, le conseil syndical demande pourquoi les fournisseurs attendent, pourquoi la trésorerie se tend et pourquoi personne n’a été alerté plus tôt. C’est souvent à ce moment-là que la responsabilité du syndic devient concrète. En matière d’impayés, le sujet n’est pas seulement de relancer. Il faut détecter, qualifier, tracer et agir dans les délais.

Lorsqu’une copropriété atteint 25 % d’impayés, ou 15 % pour plus de 200 lots, la loi ALUR impose au syndic de déclencher une procédure d’alerte auprès du conseil syndical dans le mois qui suit la clôture des comptes. À défaut, tout copropriétaire peut saisir directement le tribunal judiciaire pour faire nommer un mandataire ad hoc, comme l’expose ce point détaillé sur les copropriétés en difficulté et la loi ALUR.

Ce cadre change la façon de piloter un immeuble. Un syndic sérieux ne se contente pas d’attendre l’assemblée générale annuelle pour parler des retards de paiement. Il suit un tableau d’alerte, rapproche les appels de fonds du réalisé et vérifie si le problème vient d’un gros débiteur, d’une dérive diffuse sur plusieurs lots, ou d’un appel de charges contesté.

Ce que le syndic doit faire concrètement

La première responsabilité consiste à poser le bon diagnostic. Une copropriété de petite taille avec deux débiteurs lourds ne se traite pas comme une résidence de 250 lots où le retard s’étale sur des dizaines de comptes. Dans le premier cas, la priorité est la rapidité d’exécution. Dans le second, il faut aussi examiner la structure budgétaire, le niveau des appels et la qualité de l’information donnée aux copropriétaires.

Le syndic doit ensuite tenir quatre blocs de travail, sans angle mort :

- Vérifier le seuil applicable selon le nombre de lots et la situation réelle des comptes clôturés.

- Alerter le conseil syndical dans le délai légal avec un écrit daté, précis et archivé.

- Constituer un dossier exploitable : balance des impayés, ancienneté par lot, actions menées, réponses reçues, incidents de paiement répétés, effets sur la trésorerie.

- Sécuriser le calcul des sommes appelées : un recouvrement se fragilise vite si la répartition des charges est contestable. Sur ce point, un support comme ce guide sur le calcul du tantième aide à remettre à plat les bases avant qu’un débiteur n’attaque le détail des appels.

C’est souvent là que les agences perdent du temps. Le contentieux est lancé sur un montant mal ventilé, une pièce manque, ou l’historique des relances n’est pas centralisé.

Là où la responsabilité du syndic se joue vraiment

La question n’est pas seulement de prouver qu’une action a été engagée. Il faut pouvoir démontrer que l’action était adaptée, documentée et faite au bon moment. En pratique, les contestations visent presque toujours les mêmes failles.

| Point sensible | Ce qui protège le syndic |

|---|---|

| Délai d’alerte | Une date de clôture suivie et une information adressée au conseil syndical dans le mois |

| Qualité du dossier débiteur | Un solde justifié, des appels de fonds cohérents, les pièces comptables et les échanges conservés |

| Traçabilité des relances | Un historique daté des courriers, mails, appels et réponses |

| Lecture financière | Une vision claire de l’effet des impayés sur la trésorerie, les fournisseurs et les travaux |

| Information du conseil syndical | Une note utile, avec options d’action, pas un simple message d’alerte |

Le risque principal, en agence, vient du travail en silos. La comptabilité voit les retards. Le gestionnaire traite les urgences du quotidien. Le dirigeant ne découvre l’ampleur du sujet qu’au moment où la copropriété entre en tension. Il faut un pilote unique du dossier, avec une revue mensuelle des immeubles sensibles.

Le mandataire ad hoc change le niveau d’exigence

La désignation d’un mandataire ad hoc marque une rupture. Le dossier sort de la gestion courante pour entrer dans une logique d’examen de fond de la copropriété, de ses impayés et de son fonctionnement. Le syndic doit alors remettre des pièces propres, cohérentes et classées. S’il improvise à ce stade, il expose son mandat et sa crédibilité.

Un bon syndic protège aussi l’immeuble en amont. Cela passe par des règles simples : surveillance des premiers retards, analyse des profils d’investisseurs bailleurs présents dans la résidence, qualité des appels de fonds, et, pour les agences qui gèrent aussi de la location, usage d’outils de sélection des candidats afin de réduire en amont les risques de défaillance chez les propriétaires les plus exposés. La logique ALUR ne s’arrête pas au recouvrement. Elle récompense les structures capables de prévenir, documenter et corriger avant l’emballement.

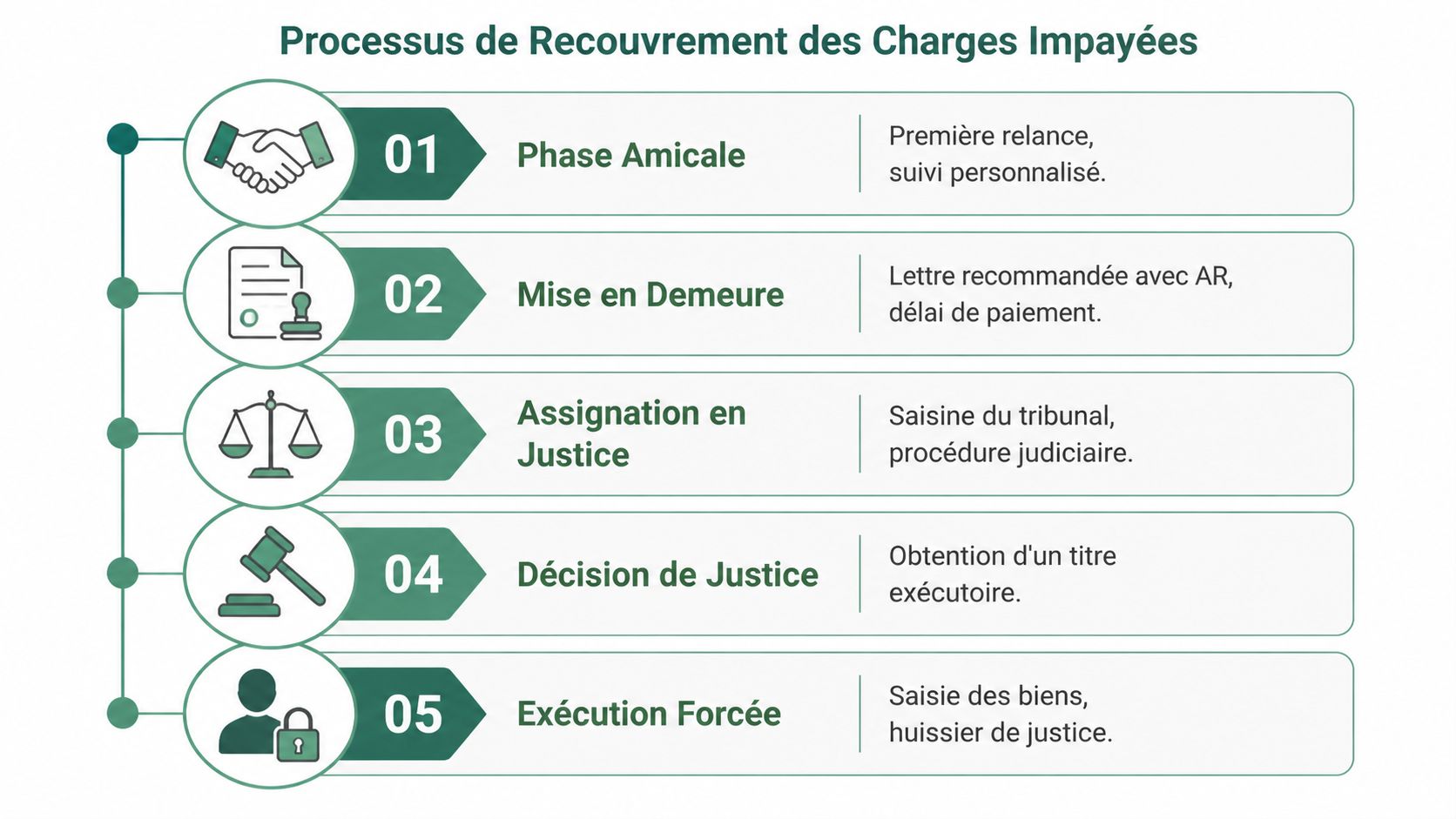

Le processus de recouvrement étape par étape

Le recouvrement efficace repose sur une séquence. Beaucoup d’agences perdent en performance parce qu’elles sautent des étapes, ou au contraire laissent trop durer l’amiable sans cadrage ferme. Il faut traiter le dossier comme un entonnoir, avec des preuves à chaque niveau.

L’amiable d’abord, mais pas l’amiable flou

Une mise en demeure formelle en lettre recommandée avec accusé de réception doit être envoyée pour toute charge impayée depuis plus de 30 jours. Les procédures amiables bien menées permettent de récupérer environ 70 % des créances sous 90 jours, contre 40 % pour les procédures judiciaires qui peuvent durer en moyenne 18 mois au Tribunal judiciaire de Paris, d’après la ressource vidéo dédiée au recouvrement des impayés de copropriété.

Cette donnée confirme une réalité de terrain. L’amiable fonctionne quand il est structuré, rapide et documenté. Il échoue quand il se résume à “on a essayé de joindre le copropriétaire”.

Séquence de base à tenir

-

Relance simple

Contact rapide, factuel, sans agressivité. L’objectif est de lever les oublis et les incidents ponctuels. -

Mise en demeure formelle

Le courrier doit être propre, précis et exploitable ensuite. Montant, nature des sommes, bien concerné, délai laissé, conséquences. -

Proposition d’échéancier

À réserver aux débiteurs qui répondent et reconnaissent la dette. L’échéancier doit être court, réaliste et suivi. -

Bascule contentieuse

Si le débiteur ne répond pas ou ne respecte pas l’accord, il faut sortir vite de l’ambiguïté.

Ce qui marche en agence

Les meilleures équipes ne traitent pas tous les impayés de la même manière. Elles segmentent.

- Retard ponctuel : relance immédiate, ton sobre, vérification d’un incident bancaire ou d’une erreur d’adresse.

- Débiteur récurrent : mise en demeure sans attendre que la dette grossisse.

- Débiteur de mauvaise foi : préparation rapide du dossier pour voie judiciaire.

- Débiteur en difficulté réelle : recherche d’un échéancier strict, avec points d’étape.

Un même outil de suivi peut servir à cette segmentation, à condition qu’il centralise les documents, les échanges et les dates de relance. Ce n’est pas le volume de messages qui améliore le recouvrement. C’est la cohérence du scénario.

Quand passer au judiciaire

Le judiciaire devient nécessaire quand l’amiable est épuisé ou utilisé de manière abusive. Le piège classique consiste à accorder plusieurs délais informels, sans écrit clair. On crée alors un dossier faible, tout en laissant la dette s’aggraver.

Le bon moment pour agir en justice n’est pas quand l’équipe est excédée. C’est quand le débiteur a cessé de coopérer.

Dans la pratique, il faut vérifier avant toute saisine :

| Vérification | Pourquoi c’est décisif |

|---|---|

| Décompte exact | Un montant contestable ralentit toute la suite |

| Pièces d’appel de fonds | Elles fondent la créance |

| Historique des relances | Il crédibilise l’action amiable préalable |

| Coordonnées à jour | Beaucoup de procédures se compliquent sur ce point |

| Décisions d’AG concernées | Elles sécurisent la base de la demande |

Erreurs fréquentes qui coûtent cher

Certaines erreurs reviennent sans cesse.

- Reporter l’envoi de la LRAR alors que le délai de 30 jours est dépassé.

- Mélanger les dossiers en ne distinguant pas les charges courantes, travaux et accords particuliers.

- Tolérer des promesses orales qui ne valent rien au moment du contentieux.

- Laisser le conseil syndical découvrir la situation trop tard, ce qui alimente la défiance.

Pour les équipes qui gèrent aussi des bailleurs exposés aux incidents de paiement, lire combien de loyers impayés avant expulsion en HLM aide à comparer les temporalités du recouvrement locatif et du recouvrement de charges. Les deux logiques se ressemblent sur un point central. Plus l’action est tardive, plus le coût de récupération augmente.

Impayés les conséquences pour chaque partie prenante

Un impayé de charges ne reste jamais cantonné au grand livre comptable. Il se propage dans l’usage du bâtiment, dans la relation bailleur-locataire et dans les arbitrages commerciaux de l’agence. C’est ce qui rend ces dossiers si sensibles.

Pour le copropriétaire débiteur

Le débiteur s’expose d’abord à une pression croissante sur son lot. Tant que le dossier reste flou, certains pensent qu’ils ont du temps. En réalité, chaque étape formalisée réduit leur marge de manœuvre. La dette devient plus difficile à contester, et les mesures de garantie ou d’exécution deviennent plus probables.

Dans la pratique, le débiteur qui réagit tôt a encore de l’espace pour négocier. Celui qui disparaît du radar pousse presque mécaniquement le dossier vers un traitement dur.

Pour le bailleur

Le bailleur paie souvent les conséquences alors même qu’il n’est pas à l’origine du conflit collectif. Si la copropriété reporte l’entretien, son bien devient plus difficile à louer. Les visites se passent moins bien. Les remarques des candidats changent de ton. L’immeuble donne l’image d’un ensemble mal suivi.

Cas d’usage courant en agence : un bailleur conteste la vacance ou demande une révision de stratégie locative, alors que le vrai problème vient des parties communes mal tenues, des pannes répétées ou d’un climat dégradé dans l’immeuble.

Pour le locataire

Le locataire n’est pas redevable des charges de copropriété du propriétaire. En revanche, il subit directement les effets matériels de l’impayé collectif. Ascenseur indisponible, chauffage perturbé, nettoyage irrégulier, petits équipements hors service. À partir d’un certain seuil de dégradation, la relation locative se tend.

Un locataire ne lit pas la comptabilité de la copropriété. Il juge la qualité d’usage du logement et de l’immeuble.

Pour l’agence

L’agence se retrouve au croisement de tous les mécontentements. Le bailleur demande des comptes sur la valeur de son bien. Le conseil syndical attend de la fermeté. Les occupants veulent un service normal. Le gestionnaire, lui, travaille souvent avec des marges de temps très réduites et des informations incomplètes.

Voici comment les effets se répartissent le plus souvent :

- Côté syndic : pression juridique, besoin de preuve, tension en assemblée.

- Côté gestion locative : rotation plus difficile, argumentaire commercial affaibli.

- Côté direction : risque de perte de mandat, image d’agence “réactive mais tardive”.

- Côté marketing réseau : avis clients plus sensibles aux irritants d’exploitation qu’aux promesses commerciales.

Ces effets expliquent pourquoi une agence mature traite les impayés de copropriété comme un sujet transversal. Ce n’est pas seulement une question de recouvrement. C’est une question de qualité de parc et de solidité de portefeuille.

Stratégies de prévention pour les agences immobilières

Les professionnels qui performent sur ce sujet ont compris une chose simple. Le curatif a ses limites. La jurisprudence de 2026 montre que 40 % des procédures de redressement n’aboutissent que partiellement, ce qui souligne l’intérêt de travailler la prévention. La même source indique une hausse de la demande de vérification de solvabilité de +20 % à Paris et Lyon, signe que le marché cherche des solutions en amont, comme l’expose cette analyse sur le règlement des impayés en copropriété.

Prévenir côté syndic

Une copropriété ne devient pas fragile en un jour. Dans la plupart des dossiers, les signaux existaient bien avant la crise ouverte. Le sujet, c’est de les capter assez tôt.

Quelques pratiques ont fait leurs preuves sur le terrain :

- Suivi mensuel des débiteurs récurrents plutôt qu’un simple examen à la clôture.

- Tableau d’ancienneté des dettes pour distinguer l’incident ponctuel de l’habitude de non-paiement.

- Rituels avec le conseil syndical sur les impayés sensibles, sans attendre la prochaine AG.

- Relances standardisées pour éviter les oublis et les différences de traitement entre gestionnaires.

Une agence gagne beaucoup quand elle transforme cela en méthode d’équipe. Si le suivi dépend d’une seule personne, la qualité baisse dès qu’elle est absente ou surchargée.

Prévenir côté location

Pour les bailleurs, la prévention commence avant même la signature. Un propriétaire qui loue à un candidat mal qualifié augmente son risque de loyer impayé. Et un bailleur qui encaisse mal ou tarde à encaisser devient mécaniquement plus exposé à ses propres charges.

C’est pourquoi la sélection rigoureuse du candidat locataire n’est pas un sujet à part. C’est un levier indirect mais réel de stabilité pour la copropriété. Vérifier les pièces, détecter les incohérences, comparer la situation du candidat, documenter la décision. Tout cela réduit les enchaînements défavorables.

Pour professionnaliser cette étape, beaucoup d’équipes s’appuient sur des méthodes de contrôle structurées, comme celles présentées dans ce guide pour vérifier la solvabilité d’un locataire.

Une agence protège mieux ses mandats quand elle relie la qualité de mise en location à la santé future du portefeuille.

Prévenir par l’organisation interne

La prévention n’est pas seulement une affaire d’outils. C’est aussi une affaire de répartition des rôles.

| Sujet | Mauvaise pratique | Bonne pratique |

|---|---|---|

| Relance | Chaque gestionnaire improvise | Trame commune, calendrier commun |

| Information client | Message tardif et défensif | Point d’étape court, régulier, documenté |

| Passage au contentieux | Décision émotionnelle | Critères définis à l’avance |

| Dossier débiteur | Pièces dispersées | Historique centralisé |

Un autre point mérite l’attention. Les services location et syndic travaillent trop souvent en silos. Or les signaux faibles se croisent. Un bailleur qui parle de difficultés de trésorerie, un locataire qui mentionne des problèmes persistants dans l’immeuble, un vendeur qui veut céder vite un lot dans une copropriété tendue. Rien de tout cela ne doit rester isolé.

Voici un éclairage utile pour nourrir la réflexion des équipes.

Ce qui ne fonctionne pas bien

Certaines réponses rassurent à court terme mais règlent peu de choses.

- Laisser durer les arrangements verbaux avec les débiteurs habituels.

- Attendre qu’un seuil légal soit franchi pour commencer à piloter sérieusement.

- Traiter la solvabilité du locataire comme une formalité commerciale.

- Ne voir le dossier qu’à travers la procédure sans agir sur la cause amont.

Une agence solide sur le sujet ne vend pas seulement une capacité à recouvrer. Elle prouve qu’elle sait éviter l’engrenage.

FAQ juridique pour les professionnels

Les questions qui remontent en agence sont rarement théoriques. Elles portent sur le bon timing, le bon niveau de fermeté et la bonne preuve. Voici une base de réponse exploitable au quotidien.

Foire aux questions juridiques

| Question | Réponse |

|---|---|

| Quand un retard doit-il sortir du simple suivi comptable ? | Dès qu’il devient ancien, répété ou qu’il commence à affecter la trésorerie de l’immeuble. En pratique, il faut éviter le traitement “au fil de l’eau” sans date de bascule vers une action formelle. |

| Faut-il toujours tenter un accord amiable ? | Oui, si le débiteur répond et reconnaît sa dette. Non, si l’amiable sert seulement à gagner du temps. Un échéancier n’a de valeur opérationnelle que s’il est écrit, daté et suivi. |

| Peut-on informer le conseil syndical sans se mettre en risque ? | Oui, à condition de rester factuel, documenté et centré sur la gestion de la copropriété. Le danger vient surtout des formulations imprécises ou des informations transmises trop tard. |

| Que faire si le dossier est incomplet au moment d’agir ? | Reconstituer immédiatement les pièces essentielles avant d’aller plus loin. Un recouvrement mené avec un décompte contestable ou des appels de fonds mal archivés perd beaucoup de force. |

| Un bailleur peut-il sous-estimer l’impact d’une copropriété en tension sur sa location ? | C’est une erreur fréquente. Même si le logement est correct, l’état des parties communes et la qualité de service perçue influencent directement la mise en location et la conservation du locataire. |

| Comment renforcer le filtre en amont quand une assurance refuse un dossier ? | Il faut revoir la méthode de qualification, les pièces demandées et les points de vigilance sur la cohérence du dossier. Le sujet est bien détaillé dans ce décryptage sur l’assurance loyer impayé quand le dossier est refusé. |

Plus le cadre interne est clair, moins l’équipe improvise au mauvais moment.

Une bonne gestion des impayés de copropriété repose sur trois réflexes. Agir tôt, tracer proprement, prévenir autant que possible. Sur ce terrain, la rigueur protège autant la trésorerie de l’immeuble que la crédibilité de l’agence.

Greenloc aide les agences immobilières à sécuriser l’amont de la location en centralisant, qualifiant et vérifiant les dossiers candidats dans un parcours fluide. Si vous voulez réduire les fragilités avant qu’elles ne deviennent des impayés, découvrez comment Greenloc peut structurer votre sélection locative, faire gagner du temps à vos équipes et renforcer la fiabilité des dossiers présentés aux bailleurs.