Un collaborateur location connaît bien ce moment. Le bail est signé, le dossier paraissait propre, le propriétaire est rassuré, puis un retard devient deux, et la conversation change de nature. On ne parle plus d’entrée dans les lieux ni de relation client. On parle de procédure, de délais, de preuve, de juge et de tension avec le bailleur.

Sur le terrain, la question n’est presque jamais seulement juridique. Elle est aussi opérationnelle. Votre agence doit protéger le mandat, garder une parole crédible face au propriétaire, documenter chaque étape et éviter de déclencher une procédure irrégulière qui vous ferait perdre des mois.

Sur le sujet combien de loyer impayé avant expulsion hlm, beaucoup d’articles répondent mal à la vraie question des professionnels. Il n’existe pas de “nombre magique” universel à attendre. En HLM, tout se joue dans le bon déclenchement de la procédure, le respect des étapes spécifiques au logement social, et la qualité du travail fait bien avant la signature.

Impayés en HLM le vrai coût pour votre agence

Un gestionnaire ouvre son lundi avec trois relances d’impayés, un bailleur qui demande si “on peut expulser vite”, et un collaborateur location qui hésite sur la marche à suivre parce que le dossier a été mal documenté dès le premier retard. Le coût commence là. Pas au jugement. Pas au départ du locataire. Dès que l’agence perd la maîtrise du dossier.

Le premier impact est opérationnel. Un impayé HLM mal suivi mobilise des heures que personne ne refacture. Relances, comptes rendus au bailleur, reprise de la comptabilité, vérification des actes, coordination avec le commissaire de justice, transmission au contentieux. Pendant ce temps, l’équipe traite moins de mises en location, répond moins vite aux propriétaires et augmente le risque d’erreur sur d’autres mandats.

Le deuxième impact touche la relation bailleur. En pratique, un propriétaire accepte plus facilement un incident de paiement qu’une gestion hésitante. S’il perçoit des retards dans vos relances, des messages contradictoires ou une méconnaissance des contraintes propres au parc social, il met en cause la valeur de votre mandat. C’est souvent à ce moment que l’agence perd sa crédibilité commerciale, bien avant l’issue de la procédure.

En HLM, cette pression est plus forte parce que le dossier ne se résume pas à une dette locative. Il faut suivre un cadre procédural strict, conserver des preuves exploitables et anticiper les dispositifs d’accompagnement social qui ralentissent ou réorientent le traitement du dossier. Pour une agence, le vrai risque n’est donc pas seulement l’impayé. C’est l’impayé mal qualifié, mal tracé et mal expliqué au bailleur.

Une agence ne perd pas seulement de l’argent sur un impayé. Elle peut perdre du temps de production, un mandat de gestion et sa réputation locale auprès des bailleurs.

Sur le terrain, je recommande de raisonner en trois niveaux de risque :

- Risque juridique. Un dossier mal chronologisé ou incomplet fragilise la suite de la procédure et allonge les délais.

- Risque de marge. Plus le dossier traîne, plus il consomme du temps de gestion non productif.

- Risque commercial. Un bailleur qui estime ne pas être protégé compare vite votre agence à une autre, surtout si vous n’avez pas cadré la prévention dès l’entrée du locataire.

C’est là que votre rôle commence réellement. La gestion du risque d’impayé en HLM se prépare avant le premier appel de relance, au moment de l’analyse du dossier candidat, du contrôle des justificatifs, de la cohérence du reste à vivre et du choix de la couverture adaptée. Pour poser ce cadre avec vos bailleurs, vous pouvez utilement vous appuyer sur ce guide consacré à l’assurance d’un bien en location contre les loyers impayés. Greenloc apporte une réponse concrète sur ce point. Mieux sélectionner en amont réduit les dossiers fragiles, sécurise la gestion et protège la rentabilité de l’agence avant même qu’un contentieux ne devienne nécessaire.

Le seuil légal quand déclencher la procédure en HLM

La mauvaise question est “combien de loyers faut-il attendre ?”. La bonne est “à partir de quel moment faut-il formaliser ?”. En HLM, il n’existe pas de seuil unique de loyers impayés qui autoriserait mécaniquement l’expulsion. Le sujet est procédural, pas seulement quantitatif.

Ce qui déclenche réellement l’action

Dès le premier incident de paiement, le bailleur HLM peut réagir. En pratique, l’agence a intérêt à distinguer trois temps.

-

Le signal faible

Un retard ponctuel n’impose pas toujours d’aller immédiatement au contentieux. En revanche, il impose une traçabilité. Appel, courriel, puis écrit formel si rien ne bouge. -

La formalisation du défaut

Si le paiement n’intervient pas, la relance amiable ne suffit plus. Il faut constituer un dossier propre, avec historique des échéances, échanges conservés et calcul précis de la dette. -

L’entrée dans la logique de clause résolutoire

Là, l’agence doit arrêter les formulations floues. Ce n’est plus une simple gestion commerciale. C’est une séquence qui doit préparer un acte valable.

La spécificité HLM qu’une agence ne peut pas rater

Le point le plus souvent mal maîtrisé concerne les petites et moyennes dettes. En HLM, si la dette locative est inférieure ou égale à 5 000 € après un commandement de payer, le bailleur doit proposer une transaction avant toute résiliation, avec un échéancier de remboursement sur 6 semaines minimum, comme le rappelle la procédure logement social de Service-Public.fr.

Ce détail change la pratique. Une agence qui pousse trop vite vers la résiliation sans respecter cette étape fragilise le dossier. Une agence qui documente correctement la proposition de transaction, son contenu et sa réponse renforce au contraire la position du bailleur.

Règle de cabinet : en HLM, on ne lit jamais un impayé seulement en montant. On le lit en séquence légale.

Voici le réflexe utile pour vos équipes :

- Vérifier le bail pour confirmer la présence et la rédaction de la clause résolutoire.

- Dater l’impayé initial avec exactitude, sans approximation.

- Tracer les échanges amiables dès le début.

- Qualifier la dette pour savoir si l’obligation de transaction avant résiliation s’applique.

- Préparer le passage au commissaire de justice sans attendre qu’un dossier soit devenu illisible.

Un autre point mérite d’être clarifié auprès des bailleurs. En logement conventionné ou social, le cadre n’est pas celui du parc privé classique. Les contraintes, les aides mobilisables et certains préalables diffèrent. Pour vos équipes commerciales, cette distinction doit être maîtrisée dès l’estimation ou la prise de mandat, comme l’explique ce rappel sur la différence entre logement conventionné ou non.

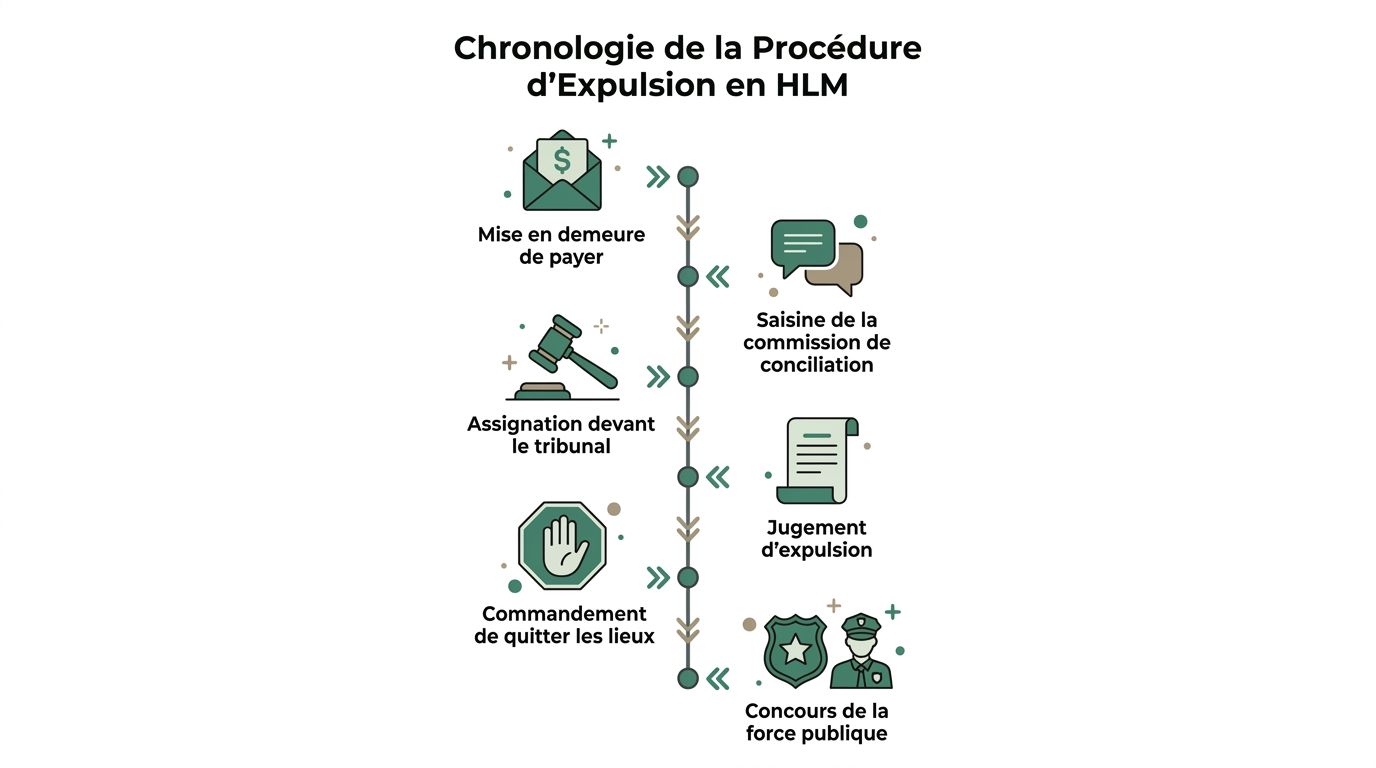

La chronologie de la procédure d'expulsion en HLM

Lundi, votre gestionnaire annonce au bailleur que le dossier part chez le commissaire de justice. Vendredi, le même bailleur demande déjà une date de reprise du logement. C’est précisément là que l’agence doit tenir sa place. En HLM, la procédure suit une séquence stricte, avec des actes formels, des délais incompressibles et plusieurs points de friction qui peuvent retarder l’issue si le dossier a été mal préparé.

Le commandement de payer

Le premier acte qui change réellement la situation est le commandement de payer signifié par commissaire de justice. Tant que cet acte n’a pas été délivré, le bailleur reste dans une phase de relance et de préparation. Avec une clause résolutoire, le locataire dispose ensuite d’un délai de deux mois pour régulariser, sauf mécanismes particuliers propres au logement social déjà vus plus haut.

Pour l’agence, la question n’est pas seulement de “lancer la procédure”. Il faut transmettre un dossier exploitable. Cela suppose un décompte arrêté à date, des loyers et charges clairement ventilés, la copie du bail, la preuve des relances et un historique qui ne se contredit pas. Un montant erroné ou une pièce manquante peut nourrir la contestation et faire perdre plusieurs semaines.

Je le constate souvent en pratique. Le problème n’est pas l’absence de dette. Le problème est un dossier insuffisamment cadré au moment où il entre dans la phase contentieuse.

La saisine du juge

Si la dette n’est pas régularisée dans le délai ouvert par le commandement, le bailleur saisit le tribunal judiciaire pour faire constater la résiliation du bail ou obtenir sa résiliation, puis l’expulsion. Le juge ne contrôle pas seulement l’existence d’impayés. Il examine aussi la chronologie, les démarches accomplies, la situation du locataire et les demandes de délais.

C’est un point de gestion, pas seulement de droit. Une agence qui promet au bailleur une sortie rapide prend un risque commercial si le juge accorde des délais de paiement ou de maintien temporaire dans les lieux. À l’inverse, une agence qui explique dès le départ les marges d’appréciation du juge protège la relation client et réduit les tensions au moment de l’audience.

Voici la lecture opérationnelle à donner à vos équipes :

| Étape | Ce que l’agence doit sécuriser |

|---|---|

| Début de l’impayé | Historique daté des échéances, relances et réponses du locataire |

| Commandement de payer | Pièces exactes, dette justifiée, bail vérifié |

| Audience | Dossier chronologique, lisible, sans incohérence |

| Après décision | Suivi des significations, des délais accordés et des échanges avec le bailleur |

Sur ce segment, la qualité de vos échanges avec le locataire compte aussi. Une méthode claire sur la gestion des relations locatives et des conflits aide vos gestionnaires à conserver des traces utiles sans dégrader inutilement le dossier.

Le jugement et l'exécution

Si le juge prononce l’expulsion, la procédure ne s’arrête pas au jugement. Il faut encore signifier la décision, puis délivrer un commandement de quitter les lieux. Le locataire bénéficie en principe d’un nouveau délai de deux mois avant l’expulsion matérielle, sous réserve des décisions judiciaires et des règles applicables.

C’est souvent le moment où le bailleur mesure l’écart entre victoire judiciaire et récupération effective du logement. L’agence doit alors reprendre la main sur le calendrier, expliquer les étapes restantes, suivre la demande de concours de la force publique si elle devient nécessaire, et maintenir un reporting précis. Sans ce pilotage, le bailleur a le sentiment que le dossier est bloqué alors qu’il suit simplement son cours administratif.

En pratique, une procédure d’expulsion HLM se gère comme une chaîne d’exécution. Chaque étape dépend de la qualité de la précédente. Pour l’agence, l’objectif n’est pas seulement d’obtenir une décision. Il faut sécuriser les preuves, tenir les délais, limiter les erreurs de procédure et préserver la confiance du bailleur jusqu’à la restitution effective du bien.

Une vidéo peut aider vos équipes à présenter cette mécanique sans l’édulcorer.

Trêve hivernale aides et recours du locataire à anticiper

Un directeur d’agence croit souvent avoir sécurisé son dossier après le commandement de payer, puis après l’audience. C’est généralement à ce moment que le bailleur découvre les vrais facteurs de ralentissement. Trêve hivernale, demande d’aide sociale, délais de paiement, situation de vulnérabilité. Si ces variables n’ont pas été annoncées dès l’ouverture du dossier, l’agence prend le risque d’un double reproche. Le recouvrement tarde et le client estime avoir été mal conseillé.

La trêve hivernale bloque l’expulsion matérielle, pas le pilotage du dossier

Entre le 1er novembre et le 31 mars, l’exécution de l’expulsion est en principe suspendue, sauf exceptions prévues par les textes. Pour l’agence, la conséquence est immédiate. Il faut distinguer clairement ce qui peut continuer de ce qui est temporairement bloqué.

Le travail ne s’arrête pas. Il change de nature. Pendant cette période, l’agence suit la procédure, consolide les pièces, maintient la pression documentaire, prépare l’après-trêve et ajuste les attentes du bailleur sur le délai réel de récupération du logement.

Un bailleur supporte mal l’idée d’une procédure “gagnée” mais sans reprise effective du bien. C’est donc à l’agence d’expliquer, sans minimiser, que la décision judiciaire ne produit pas toujours un effet immédiat sur le terrain.

Aides sociales et recours du locataire, des variables à intégrer dès le premier impayé

En HLM, les dispositifs d’aide peuvent retarder la sortie contentieuse ou, dans certains cas, permettre une régularisation partielle. Il faut les traiter comme des éléments de gestion, pas comme de simples formalités sociales.

Trois réflexes opérationnels s’imposent :

- Tracer les démarches du locataire. Demande FSL, échange avec la CAF, saisine d’un travailleur social, promesse d’apurement. Chaque élément doit être daté et classé.

- Informer le bailleur sur l’effet réel de ces démarches. Une demande d’aide ne solde pas la dette. Elle peut seulement modifier le calendrier, l’argumentation à l’audience ou les chances d’obtenir un plan de paiement.

- Poursuivre le recouvrement parallèle si une garantie, un garant ou une assurance peut être actionné. L’aide sociale ne remplace pas une protection contractuelle.

Sur le plan pratique, la qualité du dossier fait souvent la différence. Une agence qui sait récupérer rapidement les pièces administratives évite des semaines de flottement. Parmi les documents régulièrement demandés figure l’attestation de situation d’un locataire CAF en PDF, utile pour objectiver la situation du ménage et cadrer les échanges avec le bailleur.

Le juge peut accorder du temps au locataire, même en présence d’une dette sérieuse

C’est un point que les agences doivent annoncer très tôt. En matière d’impayés, le juge conserve un pouvoir d’appréciation important sur les délais de paiement et sur les conditions de sortie du logement. Une situation familiale fragile, un début de reprise de paiement, ou des démarches sociales sérieuses peuvent suffire à ralentir le calendrier espéré par le bailleur.

Le risque, pour l’agence, n’est pas seulement juridique. Il est commercial. Si le propriétaire a reçu un discours trop optimiste au départ, chaque délai supplémentaire sera perçu comme un échec du cabinet.

La bonne méthode consiste à poser un cadre clair dès le premier point de crise :

- la procédure peut avancer alors que l’expulsion reste impossible pendant plusieurs mois ;

- les aides et recours du locataire peuvent modifier le tempo du dossier ;

- le juge peut privilégier un apurement plutôt qu’une sortie rapide ;

- l’agence doit défendre les intérêts du bailleur sans promettre un délai qu’elle ne maîtrise pas.

Une gestion sérieuse d’un impayé HLM repose donc sur deux lignes de conduite. Tenir la procédure sans relâche. Préparer le bailleur à une exécution parfois lente, pour préserver la confiance, les honoraires de gestion et la crédibilité de l’agence.

Prévenir plutôt que guérir le rôle clé de votre agence

Un vendredi à 18 h, le bailleur appelle. Le locataire sélectionné six mois plus tôt accuse déjà un retard sérieux, conteste une partie de la dette et le dossier transmis à l’origine laisse apparaître plusieurs incohérences qui n’avaient pas été traitées. À ce stade, l’agence ne gère plus seulement un impayé. Elle gère aussi un risque de perte de confiance, des heures de suivi non facturées et une rentabilité qui se dégrade.

Là où l’agence crée vraiment de la valeur

Sur un parc exposé au risque d’impayés, la meilleure défense reste la qualité de la sélection avant signature. Demander les pièces attendues ne suffit pas. Il faut contrôler leur cohérence, apprécier la stabilité réelle de la situation du candidat et présenter au bailleur une recommandation argumentée, pas un simple transfert de dossiers.

C’est à ce moment que l’agence sécurise trois intérêts en même temps. Le revenu locatif du bailleur, la solidité de son mandat de gestion et le temps opérationnel de ses équipes.

En pratique, une méthode sérieuse repose sur quatre contrôles :

- Centraliser les candidatures pour éviter les arbitrages faits dans l’urgence entre mails, appels et plateformes.

- Exiger un dossier exploitable avant toute mise en avant d’un candidat.

- Vérifier les incohérences documentaires et financières plutôt que de s’arrêter à une présentation correcte.

- Formaliser une recommandation locative avec un niveau de risque clair pour le bailleur.

Cette discipline protège aussi l’agence en cas de contentieux ultérieur. Un bailleur accepte plus facilement une analyse prudente au moment de l’entrée qu’un impayé né d’une validation trop rapide.

Ce qui réduit réellement le risque

Certaines pratiques donnent un faux sentiment de sécurité. D’autres réduisent concrètement l’exposition du portefeuille.

| Pratiques utiles | Pratiques risquées |

|---|---|

| Lire l’ensemble du dossier et rapprocher les pièces entre elles | Valider un candidat sur le seul niveau de revenu affiché |

| Contrôler la logique du parcours professionnel et bancaire | Se fier à un dossier propre en apparence |

| Préqualifier avant visite ou arbitrage final | Traiter les candidatures au fil de l’eau sans grille commune |

| Expliquer au bailleur pourquoi un dossier est retenu ou écarté | Présenter plusieurs candidats sans hiérarchie ni analyse |

Les outils de vérification et d’anti-fraude ont une utilité claire dans ce processus. Ils aident l’équipe location à détecter plus tôt les anomalies, à homogénéiser le tri et à documenter sa décision. Chez Greenloc, les agences partenaires constatent que cette étape améliore la qualité des dossiers retenus et réduit les erreurs de sélection, surtout lorsque le volume de candidatures augmente.

Le point de fond reste le même. Un outil assiste la décision. Il ne remplace ni l’analyse du gestionnaire, ni la connaissance du bailleur, ni l’appréciation d’un contexte social sensible.

Point de vigilance : un dossier acceptable n’est pas seulement complet. Il doit être cohérent, vérifiable et défendable devant le bailleur si la sélection est contestée plus tard.

Pour poser un cadre de contrôle simple et reproductible dans l’équipe, vous pouvez vous appuyer sur notre guide pour vérifier la solvabilité d’un locataire. C’est souvent là que se joue la différence entre un mandat rentable et un dossier qui mobilise ensuite la gestion, le contentieux et la relation propriétaire pendant des mois.

Questions fréquentes sur l'expulsion en HLM

Le FSL peut-il être activé très tôt

Oui. En pratique, il faut y penser dès les premiers incidents de paiement, surtout si le locataire est encore joignable et qu’une régularisation partielle reste envisageable. Pour l’agence, le bon réflexe consiste à qualifier rapidement la situation, vérifier si un accompagnement social ou une aide au maintien dans le logement peut être mobilisé, puis tracer chaque échange dans le dossier.

Le FSL reste une piste de traitement du risque, pas une garantie de recouvrement.

Une agence qui attend plusieurs mois avant d’orienter le dossier perd du temps sur deux tableaux. Elle retarde une solution amiable possible et fragilise sa capacité à démontrer, plus tard, qu’elle a géré l’impayé avec sérieux et méthode pour le compte du bailleur.

Quelle différence entre loyer et indemnité d’occupation

Après la résiliation du bail, la somme due n’a plus la même nature juridique. On ne parle plus, en principe, d’un loyer, mais d’une indemnité d’occupation due par un occupant sans droit ni titre ou maintenu dans les lieux après la fin du bail.

Pour l’agence, cette distinction a des effets concrets. Elle compte dans les courriers, dans les relevés transmis au bailleur, dans le suivi comptable et dans la préparation du contentieux. Employer le bon terme évite des approximations qui compliquent ensuite l’échange avec l’avocat, le commissaire de justice ou le juge.

Le bailleur peut-il couper l’eau ou l’électricité

Non. L’agence doit l’interdire clairement au bailleur dès qu’il évoque cette option.

Couper l’eau, l’électricité ou exercer une pression matérielle sur l’occupant expose à un contentieux supplémentaire, avec un risque pénal ou civil qui détourne complètement le dossier de son objectif initial. Au lieu d’accélérer la sortie, ce type d’initiative dégrade la position du bailleur et peut coûter plus cher que l’impayé lui-même.

Combien de loyer impayé avant expulsion hlm au final

La réponse professionnelle tient en une phrase. Il n’existe pas de seuil automatique à partir duquel l’expulsion devient immédiate en HLM.

Ce qui déclenche réellement la suite du dossier, c’est l’enchaînement des actes. Clause résolutoire si elle existe, commandement de payer, délais éventuels, audience, décision judiciaire, puis exécution dans les formes légales. Entre-temps, des aides peuvent être sollicitées, des délais peuvent être accordés et l’exécution peut être suspendue selon la période ou la situation du ménage.

Pour une agence, la bonne réponse au bailleur n’est donc jamais un simple nombre de loyers impayés. C’est une estimation réaliste du calendrier, des coûts, des chances de recouvrement et des options encore ouvertes pour limiter la perte.

Si vos équipes veulent réduire le risque en amont, Greenloc aide à centraliser les candidatures, fiabiliser les pièces, structurer la préqualification et présenter au bailleur des dossiers plus cohérents. Pour une agence, le gain est simple. Moins d’erreurs de sélection, moins de contentieux évitables, et une gestion locative plus rentable.