Un conseiller de votre agence reçoit la question en fin de visite. Le client vient peut-être de vendre un appartement, hésite à racheter sa résidence principale tout de suite et demande simplement où investir en immobilier. Dans beaucoup d'équipes, la réponse part trop vite. On cite une ville à la mode, un rendement brut aperçu dans un classement, ou un quartier que l'on connaît bien.

C'est là que de la valeur se perd.

Pour une agence, cette question n'est pas une demande d'opinion. C'est le point d'entrée d'un service de conseil structuré. Bien traité, il allonge la relation client, crée des honoraires de conseil ou des mandats indirects, nourrit la mise en location et renforce votre positionnement face aux comparateurs et aux portails.

Un directeur d'agence n'a pas besoin que ses équipes deviennent économistes. Il a besoin d'une méthode commerciale et opérationnelle. Le bon réflexe n'est pas de répondre en une phrase, mais de cadrer la demande, qualifier le projet, comparer plusieurs scénarios puis sécuriser l'atterrissage locatif.

Transformer la question "Où investir" en opportunité pour votre agence

La plupart des agences laissent filer cette demande parce qu'elle semble floue. En réalité, elle est exploitable tout de suite. Quand un client demande où investir en immobilier, il exprime souvent trois besoins cachés à la fois. Il veut un cadre de décision, une lecture du risque, et une projection réaliste de la location.

Reprendre la main dès le premier échange

Au lieu de répondre par une ville, vos équipes doivent répondre par un processus.

Par exemple, un acquéreur peut dire qu'il cherche “une ville rentable”. Un bon conseiller reformule ainsi :

- Objectif réel. Cherche-t-il du revenu immédiat, de la constitution patrimoniale, ou un bien qu'il pourra revendre facilement ?

- Capacité de financement. Peut-il absorber un effort d'épargne ou vise-t-il un équilibre plus strict ?

- Tolérance au risque. Accepte-t-il la vacance, les travaux, une gestion plus active, ou veut-il un placement plus lisse ?

Cette reformulation change tout. Elle évite les recommandations vagues et transforme la conversation en diagnostic.

Règle terrain

Une agence crédible ne vend pas une ville. Elle vend un arbitrage argumenté entre plusieurs options.

Formaliser une offre, pas un simple avis

Structurer ce service peut être simple. Il suffit d'organiser votre parcours de conseil en trois temps :

- Entretien de cadrage avec budget, horizon, objectifs, niveau de risque.

- Préconisation courte avec deux ou trois zones cohérentes et un type de bien par scénario.

- Passage à l'action avec recherche, simulation, financement, puis mise en location.

Cette logique est bien plus défendable commercialement que le conseil “gratuit” donné au téléphone. Elle s'inscrit d'ailleurs naturellement dans une stratégie plus large de développement de revenus récurrents autour de la location, comme l'explique cet article sur les raisons pour lesquelles les agences immobilières misent sur la gestion locative.

Deux cas d'usage concrets en agence

- Client vendeur en phase d'arbitrage. Il vient de céder un bien et ne sait pas s'il doit réinvestir dans sa ville ou se diversifier. L'agence peut convertir cette hésitation en mission de conseil.

- Acheteur patrimonial déjà financé. Il ne cherche pas forcément le meilleur rendement brut. Il veut une zone liquide, louable et revendable. L'agence doit alors l'aider à éviter les faux bons plans.

Le sujet n'est donc pas seulement “où investir en immobilier”. Le sujet est plutôt celui-ci. Comment faire payer, standardiser et industrialiser un conseil que vos équipes donnent déjà, mais souvent sans méthode.

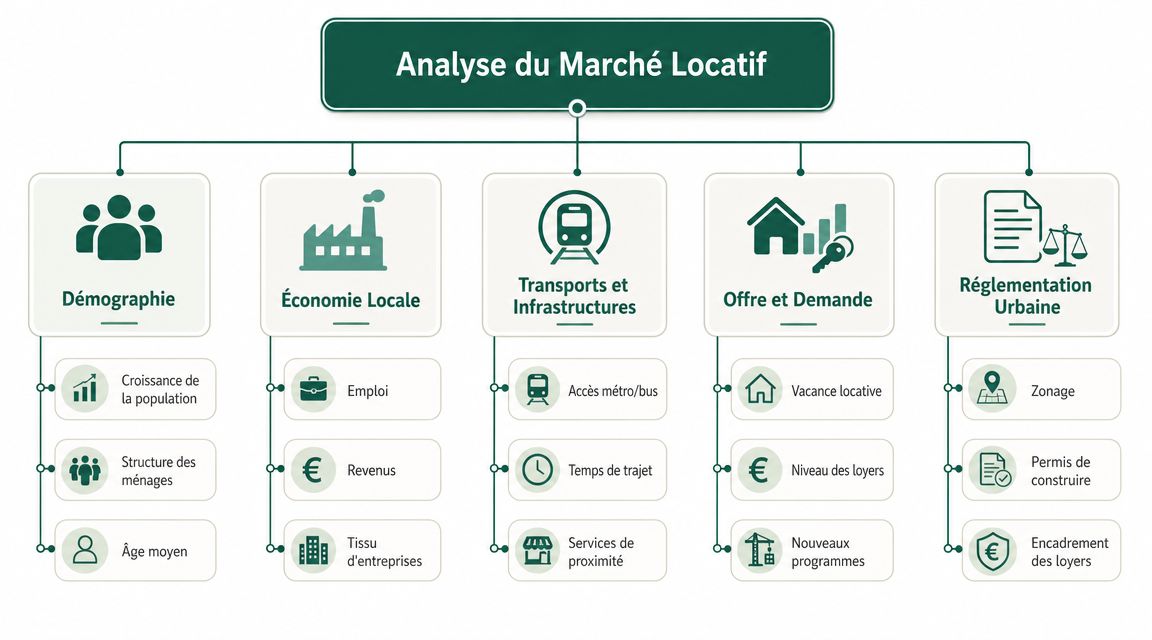

Maîtriser les piliers de l'analyse d'un marché locatif

Une recommandation sérieuse repose sur une grille stable. Sans méthode, le conseiller surpondère ce qu'il connaît déjà. Avec méthode, il peut défendre son analyse face au client, au banquier et parfois au conjoint du client, qui reste souvent le vrai comité d'investissement.

Lire la demande locative avec discipline

Le premier pilier, c'est la tension locative. Il ne suffit pas de constater qu'un marché “bouge”. Il faut comprendre qui loue, sur quelle durée, dans quel type de bien, et avec quel niveau d'exigence.

À vérifier systématiquement :

- La profondeur de la demande. Étudiants, jeunes actifs, familles, salariés en mobilité n'occupent pas les mêmes biens.

- La qualité de l'offre concurrente. Un secteur tendu avec un parc vieillissant peut rester favorable à un bien rénové.

- Le rythme de relocation. Il renseigne mieux que le seul affichage de loyers.

Dans la pratique, vos équipes croisent les annonces en ligne, les retours des bailleurs, la réalité des visites et les données locales accessibles via l'INSEE, les collectivités et la presse locale. Une grille d'analyse plus large des évolutions du secteur aide aussi à remettre chaque micro-marché en perspective. Vous pouvez la compléter avec cette lecture sur l'analyse du marché immobilier en 2025 et 2026.

Éviter le piège du rendement isolé

Beaucoup de classements poussent les agences à répondre par un palmarès. C'est trop court. Des marchés secondaires comme Saint-Étienne (9,4 %), Troyes (9,0 %) ou Niort (7,1 %) affichent des rendements bruts élevés, mais il faut intégrer la tension locative et le potentiel de valorisation. À l'inverse, des villes comme Brest ou Dijon peuvent offrir un compromis plus solide entre location, profondeur de marché et évolution future des valeurs, comme le rappelle cette analyse sur le choix des villes d'investissement.

Un collaborateur d'agence doit donc apprendre à dire au client qu'un bon chiffre facial ne suffit pas.

Un rendement élevé sur un marché mal relouable fatigue vite un investisseur qui pensait acheter “simple”.

Les cinq piliers à passer en revue

- Démographie locale. Une ville peut être séduisante commercialement et pourtant perdre en stabilité locative sur certains segments. Regardez l'évolution des ménages, le poids étudiant, le vieillissement de la population, et les zones qui captent vraiment les arrivants.

- Économie et bassins d'emploi. Les employeurs structurants comptent, mais leur diversité compte encore plus. Une ville dépendante d'un seul moteur expose davantage l'investisseur.

- Transports et accessibilité. Un bien moyen bien connecté se loue parfois mieux qu'un bien supérieur mal situé. Gare, tram, axes routiers, temps de trajet vers campus ou zones d'emploi restent décisifs.

- Offre et demande réelles. Il faut regarder le stock, la vitesse de rotation, la qualité du parc, et non seulement les loyers affichés.

- Cadre réglementaire et urbain. Encadrement, règles locales, travaux de quartier, évolution du centre-ville, restrictions sur certains usages. C'est souvent le détail négligé qui change la rentabilité réelle.

Ce qui fonctionne dans les équipes performantes

Les agences qui réussissent ce conseil ne demandent pas à chaque négociateur de tout savoir. Elles centralisent une base interne par ville ou par secteur, avec quelques fiches toujours mises à jour. Une page par zone suffit souvent. Profil de locataire, typologie de bien à cibler, points de vigilance, objections fréquentes, angle de revente.

C'est ce niveau d'organisation qui permet de répondre à la question où investir en immobilier avec autre chose qu'une intuition.

Grandes métropoles, périphéries, zones touristiques quel arbitrage

Quand le client veut “le meilleur secteur”, il faut le ramener à un arbitrage lisible. Il n'existe pas une bonne zone universelle. Il existe des compromis différents entre prix d'entrée, tension locative, liquidité à la revente, rendement immédiat et charge d'exploitation.

Le contraste entre zones chères et zones accessibles

L'INSEE montre bien l'amplitude des écarts. Entre 2020 et 2022, le prix médian au m² d'une maison ancienne était de 1 390 € hors des aires d'attraction des villes contre 3 430 € dans l'aire de Paris, ce qui illustre directement la tension entre coût d'acquisition et rendement potentiel selon les zones, d'après les données publiées par l'INSEE.

Cette réalité suffit à structurer le discours commercial d'une agence. Plus le ticket d'entrée grimpe, plus le client achète de la sécurité patrimoniale ou de la profondeur de marché. Plus il s'éloigne, plus il peut viser du rendement facial, mais avec un besoin accru de sélection.

Trois familles d'arbitrage à présenter au client

Grandes métropoles

Dans une métropole, le discours agence doit être clair. On ne vend pas d'abord du rendement. On vend de la liquidité, de la demande diversifiée, un parc plus facile à relouer et une sortie souvent plus lisible.

Le bon profil client ici est celui qui accepte un effort d'épargne ou qui privilégie la stabilité sur la durée.

Périphéries et couronnes

Les premières et deuxièmes couronnes sont souvent mal exploitées commercialement. Elles permettent pourtant à l'agence de proposer un scénario intermédiaire. Prix plus digestes, report de demande, accès à des bassins d'emploi proches, surfaces plus familiales.

C'est souvent là que votre conseil prend de la valeur, parce qu'il faut connaître les micro-secteurs, pas seulement la grande ville de référence.

Pour enrichir ce travail local, un client qui regarde un secteur précis peut aussi découvrir les offres de programmes neufs grenoblois afin de comparer l'ancien, le neuf et l'effet emplacement à l'échelle d'un bassin donné.

Zones touristiques et littoral

Le littoral attire beaucoup de demandes d'investissement, mais il faut casser les discours trop simples. En France, le prix moyen d'un bien à proximité d'une plage atteint 4 943 €/m² en 2025, avec des écarts marqués, 6 251 €/m² en PACA contre souvent moins de 3 000 €/m² en Manche et Bretagne. Les prix ont progressé de 13,3 % entre 2022 et 2025, dont +1,1 % sur la dernière année. Certains marchés affichent encore des rendements bruts supérieurs à 5 %, comme Calais 5,92 %, Perpignan 5,88 % ou Le Havre 5,71 %, selon cette analyse consacrée à l'investissement en bord de mer.

Le sujet n'est donc pas seulement l'attractivité. Il faut intégrer la réglementation locale, les limites de location, la performance énergétique et la complexité d'exploitation.

Sur les zones touristiques, un bon investissement mal opéré devient vite un mauvais dossier pour l'agence.

Comparatif des zones d'investissement en 2026

| Type de zone | Rendement brut moyen | Potentiel de plus-value | Tension locative | Risque principal |

|---|---|---|---|---|

| Grande métropole | Souvent plus comprimé | Souvent plus défensif sur le long terme | Généralement soutenue | Ticket d'entrée élevé |

| Périphérie bien connectée | Souvent plus équilibré | Dépend fortement du micro-secteur | Bonne si desserte et services | Mauvaise sélection du quartier |

| Ville secondaire très sélective | Peut être élevé selon la zone | Très variable | Inégale | Vacance ou revente moins fluide |

| Zone touristique | Peut être attractif en brut | Fortement lié à l'emplacement | Saisonnière ou hybride | Règles locales et gestion plus lourde |

Pour compléter cet arbitrage avec vos clients, vos équipes peuvent aussi s'appuyer sur cette ressource dédiée à la meilleure ville pour un investissement locatif.

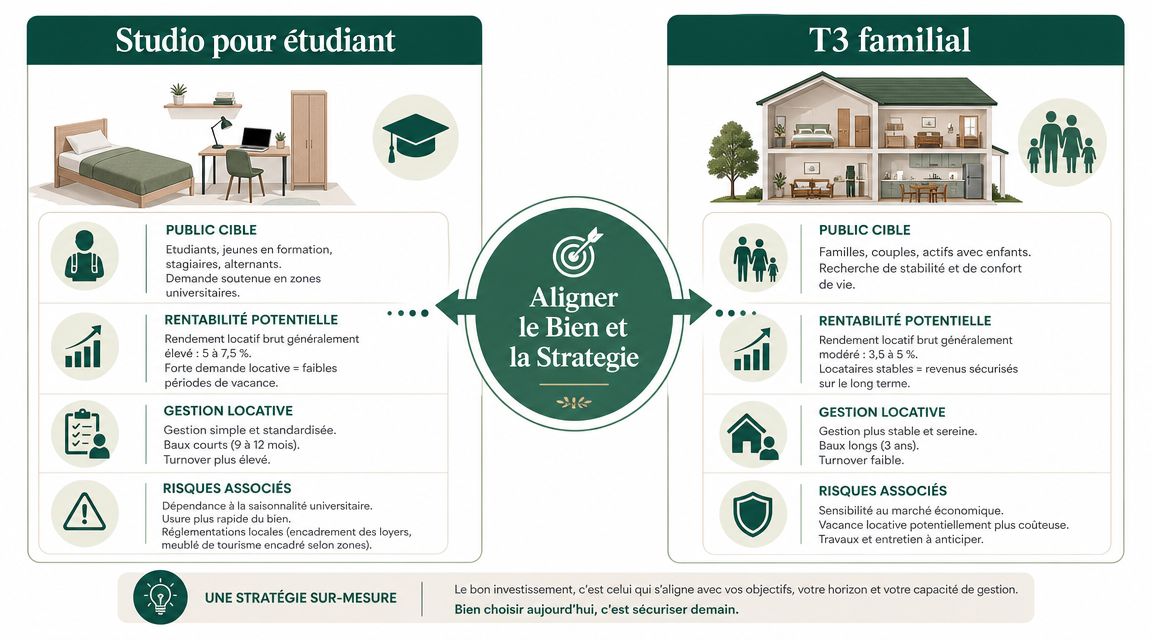

Studio pour étudiant ou T3 familial aligner le bien et la stratégie

Deux clients peuvent choisir la même ville et devoir acheter deux biens totalement différents. C'est là que beaucoup de conseils se dégradent. L'agence valide la zone, puis laisse le client partir sur un produit mal aligné avec son objectif.

Quand le studio a du sens

Le studio fonctionne bien quand le client cherche une forte demande sur petites surfaces, une rotation assumée et une lecture assez simple de l'usage. C'est souvent le bon produit dans les villes étudiantes ou les bassins d'emploi avec beaucoup de jeunes actifs en mobilité.

Mais il faut le dire franchement au client. Le studio demande de la rigueur. Vacance entre deux locataires, ameublement, état du bien, photos, réactivité sur les visites. Un studio médiocre se banalise vite face à la concurrence.

Quand le T3 familial apporte plus de solidité

Le T3 répond à une autre logique. Moins de rotation dans beaucoup de cas, locataires qui se projettent davantage, potentiel patrimonial souvent plus stable, et public plus large selon les secteurs.

Le mauvais réflexe serait de l'écarter parce qu'il semble moins “rentable” sur le papier. Pour un investisseur qui veut de la tenue dans le temps et moins d'intensité de gestion, le T3 peut être plus cohérent qu'une petite surface.

Le bon bien n'est pas celui qui affiche la meilleure promesse. C'est celui que le client pourra financer, louer et conserver sans subir son investissement.

Une grille de conseil simple à utiliser

- Client orienté revenu. Orientez-le vers un produit lisible, demandé, relouable vite, avec un besoin de travaux limité.

- Client patrimonial. Privilégiez un bien plus polyvalent, dans une copropriété saine et un secteur revendable.

- Client prêt à créer de la valeur. Un bien à rénover peut avoir du sens si l'agence encadre vraiment les hypothèses et le calendrier.

- Client expérimenté. Un petit immeuble ou un lot plus complexe peut être pertinent, mais seulement si l'exploitation future est claire.

Ce qui ne fonctionne pas

Vendre un studio simplement parce qu'il “tourne bien d'habitude” ne suffit pas. De la même manière, pousser un grand appartement à un client qui veut avant tout un pilotage léger expose à une déception rapide.

Le vrai travail d'agence consiste à relier profil, zone et type de bien. C'est cette cohérence qui fait la différence entre un conseil opportuniste et un service de qualité.

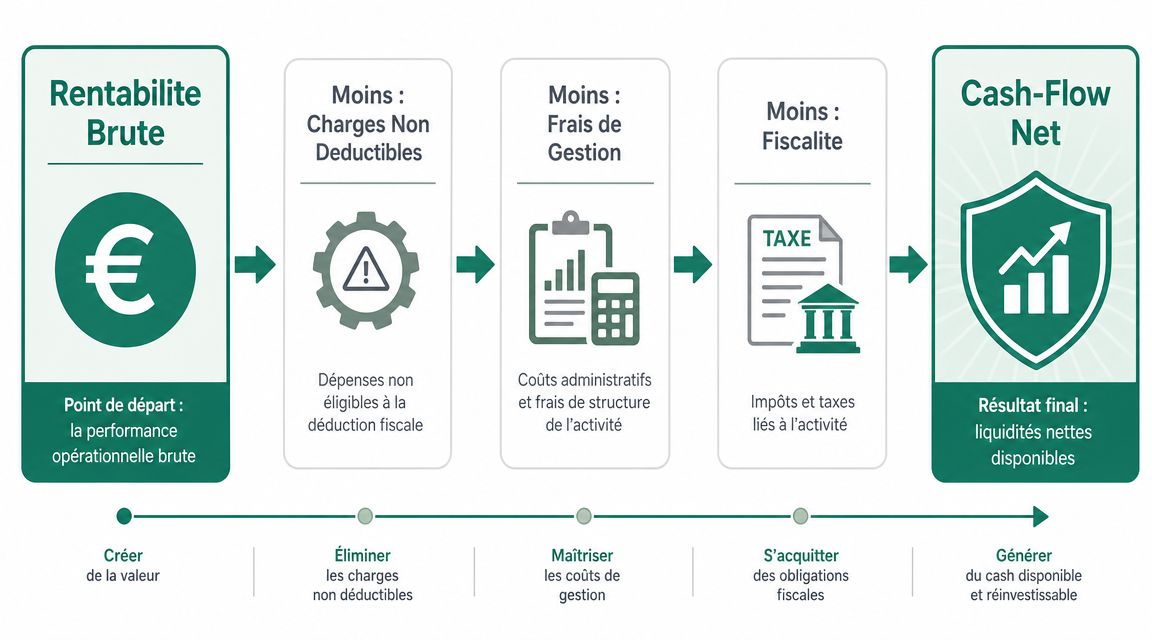

De la rentabilité brute au cash-flow net les calculs qui protègent

Le rendement brut attire. Il rassure vite. Il trompe souvent. Une agence qui veut durer sur le conseil en investissement doit montrer les calculs qui restent une fois passées les charges réelles, les périodes sans locataire, les frais d'exploitation et le crédit.

La séquence de calcul à imposer à vos équipes

Utilisez toujours le même ordre. C'est ce qui évite les simulations flatteuses.

- Partir du loyer annuel théorique. Pas du meilleur scénario, du scénario plausible.

- Calculer la rentabilité brute. Elle sert seulement de premier filtre.

- Déduire les charges d'exploitation. Charges non récupérables, taxe foncière, assurance, entretien courant, frais de relocation éventuels.

- Intégrer la vacance et les imprévus. Pas comme une catastrophe exceptionnelle, mais comme une hypothèse normale de gestion.

- Ajouter le financement. La mensualité change le projet plus que le rendement affiché.

- Finir par le cash-flow net. C'est la seule ligne que le client ressent vraiment.

L'effet du crédit ne peut pas être traité à la légère

L'environnement des taux change vite la faisabilité d'un dossier. Une analyse historique montre qu'une baisse de 1 point des taux d'intérêt peut augmenter le capital empruntable d'environ 8 %, ce qui impose aux agences d'intégrer la sensibilité au cycle du crédit dans leur conseil, comme le rappelle cette analyse historique du marché immobilier français.

Autrement dit, un projet séduisant à un niveau de taux donné peut devenir tendu quelques mois plus tard. Vos équipes doivent donc tester la résistance du dossier, pas seulement son optimum.

Pour vos rendez-vous, gardez aussi sous la main une ressource dédiée au prêt pour investissement locatif afin d'aider le client à relier stratégie, financement et marge de sécurité.

Ce que le client doit voir noir sur blanc

Un bon compte rendu de simulation doit montrer :

- Le scénario central. Celui que vous jugez réaliste.

- Le scénario prudent. Avec vacance, petit surcoût, ou loyer moins ambitieux.

- Le point d'alerte. Ce qui ferait basculer le projet dans l'inconfort.

Cette vidéo peut servir d'appui pédagogique pendant l'échange avec un investisseur qui confond encore rendement et trésorerie disponible.

Les pièges les plus fréquents

- Gommer la vacance. Elle ne disparaît pas parce que le marché est bon.

- Minimiser la remise en état. C'est souvent là que les premières déconvenues apparaissent.

- Confondre loyer visé et loyer tenable. Ce n'est pas pareil.

- Présenter un effort d'épargne mal assumé. Il vaut mieux un dossier un peu moins séduisant mais sincère.

Le rôle de l'agence n'est pas de “faire passer” un investissement. Il est de filtrer les projets fragiles avant qu'ils deviennent des problèmes clients.

Mettre en place une checklist opérationnelle pour vos équipes

Le conseil en investissement ne doit pas dépendre du collaborateur le plus expérimenté du bureau. Il doit reposer sur un process simple, transmissible et contrôlable. C'est ce qui permet à un dirigeant d'élever le niveau moyen de conseil sans attendre que toute l'équipe ait dix ans de terrain.

La checklist à reprendre en rendez-vous

- Qualifier le client dès l'entrée. Budget, horizon, objectifs, niveau de risque, temps disponible pour gérer. Sans cette base, toute recommandation sera trop floue.

- Retenir seulement quelques zones. Deux ou trois secteurs argumentés suffisent. Au-delà, vous noyez la décision.

- Valider le produit ciblé. Petite surface, T2, T3, bien à rénover, immeuble. Le type de bien doit découler du profil, pas de l'inverse.

- Construire une simulation réaliste. Brut, net, trésorerie, hypothèses prudentes. Les chiffres doivent tenir en face d'un banquier.

- Préparer le plan de mise en location. L'investisseur doit comprendre qui sera le locataire cible, comment le bien sera présenté, et sous quel délai de commercialisation.

- Anticiper les points de friction. Copropriété, travaux, règles locales, financement, qualité énergétique, rotation locative.

Le bon usage côté management

Cette checklist doit servir à trois niveaux :

| Usage | Application concrète |

|---|---|

| Formation | Donner à chaque collaborateur la même base de qualification |

| Contrôle qualité | Vérifier qu'aucune recommandation ne part sans simulation sérieuse |

| Développement commercial | Transformer les demandes diffuses en rendez-vous de conseil facturables ou en mandats qualifiés |

Une checklist n'appauvrit pas le conseil. Elle protège l'agence contre les oublis coûteux et les promesses trop rapides.

Ce que vous pouvez standardiser dès maintenant

Commencez modestement. Une trame d'entretien, une fiche zone par secteur prioritaire, un modèle de simulation, et une note de restitution au client. C'est suffisant pour homogénéiser le niveau de service.

Ensuite, mesurez surtout la qualité des dossiers produits. Pas seulement le nombre de rendez-vous. Un bon conseil d'investissement se juge à sa cohérence d'ensemble, pas à l'enthousiasme du premier échange.

Sécuriser l'investissement en optimisant la mise en location

Une recommandation d'achat peut être juste et produire malgré tout une mauvaise expérience client si la mise en location est faible, lente ou mal sécurisée. Pour une agence, la dernière étape du conseil n'est donc pas administrative. Elle est stratégique.

La rentabilité se joue aussi après l'achat

Un client peut accepter un rendement modéré, ou un effort d'épargne mesuré, si l'exécution locative suit. À l'inverse, un bon achat se dégrade vite avec des annonces mal diffusées, des dossiers incomplets, des visites mal coordonnées ou une sélection de candidat trop approximative.

L'agence doit donc présenter la mise en location comme une composante du conseil, pas comme une suite automatique.

Organiser la sélection du bon candidat

Le sujet n'est pas seulement de louer vite. Il faut louer proprement, avec des pièces cohérentes, une lecture claire du risque, et un parcours candidat fluide. Dans cette phase, une plateforme de mise en location comme Greenloc peut être utilisée pour centraliser les candidatures, organiser les dossiers, préqualifier les profils et aider l'équipe à sélectionner le bon candidat, tout en restant distincte d'un logiciel de gestion locative. La sécurisation du risque peut ensuite être renforcée avec une solution adaptée de garantie loyer.

Cette distinction est importante pour votre discours commercial. Vous ne promettez pas seulement une bonne adresse. Vous promettez un enchaînement maîtrisé, de la recommandation à l'entrée du locataire.

Le client investisseur retient moins la beauté de votre analyse que la qualité du résultat locatif quelques semaines après l'achat.

Ce que votre agence doit vendre au fond

Elle doit vendre une continuité. Choix du marché, choix du bien, validation économique, financement, puis mise en location sécurisée. C'est cette chaîne complète qui crée la fidélisation et transforme une question simple en activité durable.

Si vous voulez industrialiser ce parcours dans votre agence, Greenloc peut vous aider sur la phase de mise en location en centralisant les candidatures et en facilitant la sélection du bon dossier locataire, sans se substituer à votre logiciel de gestion. C'est un bon point d'appui pour transformer un conseil en investissement en expérience client complète, plus fluide pour vos équipes comme pour vos bailleurs.