Un conseiller reçoit un appel. Le client a déjà une résidence principale, un peu d’épargne, et une idée simple en apparence : acheter un bien pour le louer. En face, la conversation déraille vite. Il demande combien il peut emprunter, si la banque prendra en compte les loyers futurs, s’il vaut mieux acheter en nom propre ou en SCI, et si son agence peut l’aider à sécuriser le projet jusqu’à la mise en location.

C’est là que beaucoup d’agences perdent de la valeur. Pas parce qu’elles connaissent mal le marché local, mais parce qu’elles s’arrêtent au bien alors que l’investisseur, lui, raisonne en financement, en risque locatif et en rendement réel. Une équipe qui maîtrise le pret pour investissement locatif ne vend pas seulement un appartement. Elle structure une décision d’investissement, puis protège le mandat qui suit.

Pourquoi maîtriser le prêt locatif est un atout pour votre agence

Un directeur d’agence le constate vite. Deux négociateurs reçoivent le même type de prospect investisseur, visitent des biens comparables et travaillent sur le même secteur. Un seul obtient le mandat, puis la revente, puis la mise en location. La différence vient souvent de la qualité du cadrage financier dès le premier échange.

Maîtriser le prêt locatif améliore directement la performance commerciale de l’agence. Un conseiller capable d’expliquer les critères bancaires, les marges de manœuvre du dossier et les points de blocage identifie plus tôt les projets solides. Il réduit les visites sans issue, rassure les vendeurs sur la solvabilité de l’acquéreur et sécurise des mandats qui auraient sinon glissé vers un courtier ou une agence concurrente.

Le contexte actuel renforce cet avantage. Avec des vendeurs plus ouverts à la négociation sur certains actifs et des investisseurs qui arbitrent davantage sur le rendement net, l’agence qui sait parler financement ne se contente pas de présenter un bien. Elle aide le client à prendre une décision d’investissement cohérente, en tenant compte des contraintes HCSF, de la place éventuelle d’une SCI et de la logique patrimoniale du foyer.

Ce que l’agence gagne concrètement

Quand le sujet est maîtrisé en interne, l’agence peut :

- Qualifier plus vite les projets finançables et écarter les demandes irréalistes

- Réduire les visites inutiles sur des biens hors budget ou mal calibrés pour un objectif locatif

- Mieux défendre un prix en reliant la valeur du bien à sa capacité locative et à son rendement

- Préparer plus tôt l’exploitation locative du bien, donc mieux protéger le mandat de gestion

- Fidéliser un investisseur qui reviendra pour acheter, arbitrer, revendre ou confier d’autres lots

Sur le terrain, cet écart se voit dans les conversions. Un conseiller qui comprend la mécanique du crédit sait répondre à une objection précise. Apport insuffisant, taux d’endettement, prise en compte des loyers futurs, achat en nom propre ou via SCI, durée de prêt, reste à vivre. Il ne promet pas. Il recadre.

Une agence qui sait parler mensualité, vacance, structure juridique et qualité de dossier inspire plus confiance qu’une agence qui se limite à la surface et au quartier.

Il y a aussi un enjeu de méthode. Les responsables d’agence ont intérêt à formaliser ce savoir dans les scripts de découverte, les formulaires d’entrée et les parcours investisseurs, y compris dans leur positionnement auprès des agences immobilières qui cherchent à structurer leur offre de conseil. Cette formalisation permet de mieux orienter les prospects, de standardiser la qualification et de limiter l’improvisation selon le niveau du conseiller.

Enfin, cette maîtrise donne à l’agence un langage commun avec les partenaires du dossier. Banquier, courtier, notaire, expert-comptable, gestionnaire locatif. Pour un investisseur, cette coordination compte presque autant que le bien lui-même. Pour visualiser l’un des indicateurs souvent utilisés dans ces échanges, la définition du Loan to Value reste un bon support pédagogique.

Les fondamentaux du prêt pour investissement locatif

Le pret pour investissement locatif ressemble à un crédit immobilier classique en apparence. En réalité, la logique bancaire n’est pas la même. Pour une résidence principale, la banque regarde surtout la stabilité du ménage et sa capacité à supporter une charge. Pour un achat locatif, elle regarde aussi la cohérence économique du bien, la qualité du loyer visé, le risque de vacance et la structure globale du projet.

Comprendre l’effet de levier sans jargon

Le crédit locatif repose sur une idée simple. L’investisseur n’achète pas seulement avec son épargne. Il utilise l’argent de la banque pour acquérir un actif, puis il fait rembourser une partie de cette dette par le locataire via les loyers.

Vos équipes doivent savoir l’expliquer avec une image parlante. Un investisseur n’avance pas tout le prix du bien d’un coup. Il immobilise moins de trésorerie, conserve une marge de manœuvre et construit son patrimoine dans le temps. C’est ce qu’on appelle l’effet de levier.

Le sujet du ratio entre montant emprunté et valeur du bien revient souvent dans les échanges. Pour aider un client à visualiser ce point, une ressource utile est cette définition du Loan to Value, qui permet de mieux relier niveau de financement, risque perçu par la banque et besoin d’apport.

Ce que la banque regarde vraiment

Dans les comités de crédit, trois blocs comptent plus que le reste :

- Le profil emprunteur. Revenus stables, tenue de compte, épargne de sécurité, crédits en cours.

- Le bien financé. Emplacement, tension locative, niveau de loyer crédible, état général, performance énergétique.

- Le montage. Durée du prêt, apport éventuel, cohérence entre fiscalité, mode de location et stratégie patrimoniale.

Un bon conseiller d’agence n’a pas besoin de remplacer le courtier ou le banquier. Il doit simplement savoir détecter les points de fragilité avant qu’ils ne deviennent des motifs de refus.

Repère terrain : un bien séduisant pour un acquéreur occupant peut être médiocre pour un investisseur si le loyer de marché ne couvre pas correctement les charges du projet.

Un langage commun pour les équipes

Les collaborateurs gagnent en crédibilité quand ils parlent tous le même langage. Il faut donc normaliser quelques réflexes internes :

- Toujours partir du loyer réaliste, pas du loyer espéré.

- Toujours distinguer brut et net, sinon la discussion devient trompeuse.

- Toujours intégrer la fiscalité et l’amortissement dès l’étude du projet, surtout sur du meublé. À ce titre, un rappel sur l’amortissement LMNP et son calcul aide utilement à recadrer les échanges avec les investisseurs.

Quand l’agence adopte cette discipline, les rendez-vous deviennent plus efficaces. Les clients sentent immédiatement qu’ils parlent à un professionnel structuré, pas à un simple intermédiaire.

Choisir le bon financement pour chaque projet client

Tous les prêts ne servent pas la même stratégie. Le bon produit n’est pas celui qui paraît le plus sophistiqué, mais celui qui colle au profil du client, à son horizon de détention et à sa fiscalité. C’est le point sur lequel les agences ont intérêt à être nettes, car une mauvaise orientation coûte du temps, fragilise le dossier bancaire et fait parfois perdre le mandat.

Le bon prêt dépend du bon usage

Le prêt amortissable classique reste le plus simple à expliquer et le plus fiable dans la majorité des dossiers. Le capital se rembourse au fil du temps, la lecture du projet est claire et la banque le comprend bien. Pour un investisseur qui cherche un équilibre entre sécurité et lisibilité, c’est souvent le choix le plus défendable.

Le prêt in fine répond à une logique différente. L’emprunteur rembourse surtout les intérêts pendant la durée du crédit et le capital à la fin. Ce n’est pas un outil pour tous. Il faut un client patrimonial, discipliné, bien conseillé fiscalement et capable de justifier la sortie.

Le prêt relais, lui, s’adresse aux clients qui arbitrent un patrimoine existant. C’est utile lorsqu’un propriétaire veut acheter un bien locatif avant d’avoir vendu un autre actif. En agence, ce cas mérite une grande prudence. Tant que la vente amont n’est pas sécurisée, le risque de tension de trésorerie reste réel.

Enfin, certains dossiers imposent d’examiner des mécanismes plus particuliers, notamment lorsqu’il existe des conditions spécifiques de revente ou de typologie de bien. Dans ces cas-là, le rôle de l’agence n’est pas de promettre l’éligibilité mais de poser les bonnes questions très tôt.

Comparatif des types de prêts pour l’investissement locatif

| Type de prêt | Mécanisme principal | Principal avantage | Profil d'investisseur idéal |

|---|---|---|---|

| Prêt amortissable classique | Le capital et les intérêts sont remboursés chaque mois | Lisibilité et stabilité du montage | Investisseur qui veut un dossier simple à défendre |

| Prêt in fine | Les intérêts sont payés pendant la durée, le capital à l’échéance | Intérêt patrimonial dans certains montages fiscaux | Client patrimonial bien accompagné |

| Prêt relais | Le financement s’appuie sur un bien à revendre | Permet d’acheter sans attendre la cession | Propriétaire en phase d’arbitrage |

| Financement avec complément spécifique | Le crédit principal est articulé avec un dispositif ou une situation particulière | Adaptation à des cas moins standardisés | Investisseur accompagné par banque, notaire ou courtier sur un cas technique |

Les questions à poser avant d’orienter

Un conseiller d’agence gagne du temps s’il pose tout de suite quatre questions simples :

- Pourquoi ce client investit-il ? Complément de revenu, constitution de patrimoine, optimisation fiscale, préparation de retraite.

- Combien de temps garde-t-il le bien ? Un horizon court n’appelle pas les mêmes solutions.

- Accepte-t-il un effort d’épargne mensuel ? Certains l’assument, d’autres non.

- Quelle place accorde-t-il au risque ? Vacance, travaux, rotation locative, fiscalité.

Le financement le plus intelligent n’est pas toujours celui qui maximise la capacité d’emprunt. C’est souvent celui que le client pourra tenir sans stress pendant toute la durée du projet.

Le sujet des garanties revient aussi rapidement. Dans les dossiers où la banque demande un renfort sur la sécurité locative, il est utile de maîtriser les bases de la caution solidaire et son modèle pour orienter correctement le client sans créer de faux espoirs.

Ce qui ne fonctionne pas bien sur le terrain

Certaines pratiques produisent beaucoup de friction :

- Vendre un prêt avant validation bancaire. Le client retient une promesse, puis reproche à l’agence l’écart avec la réalité.

- Parler rendement sans parler charges. Cela crée des déceptions en phase de montage.

- Ignorer la situation patrimoniale globale. Un client déjà endetté ne se traite pas comme un primo-investisseur.

- Négliger le futur locataire. Un financement se défend mieux quand la cible de location est cohérente et documentée.

Une agence performante ne remplace pas le courtage. Elle fait mieux. Elle prépare des projets finançables, lisibles et bancables.

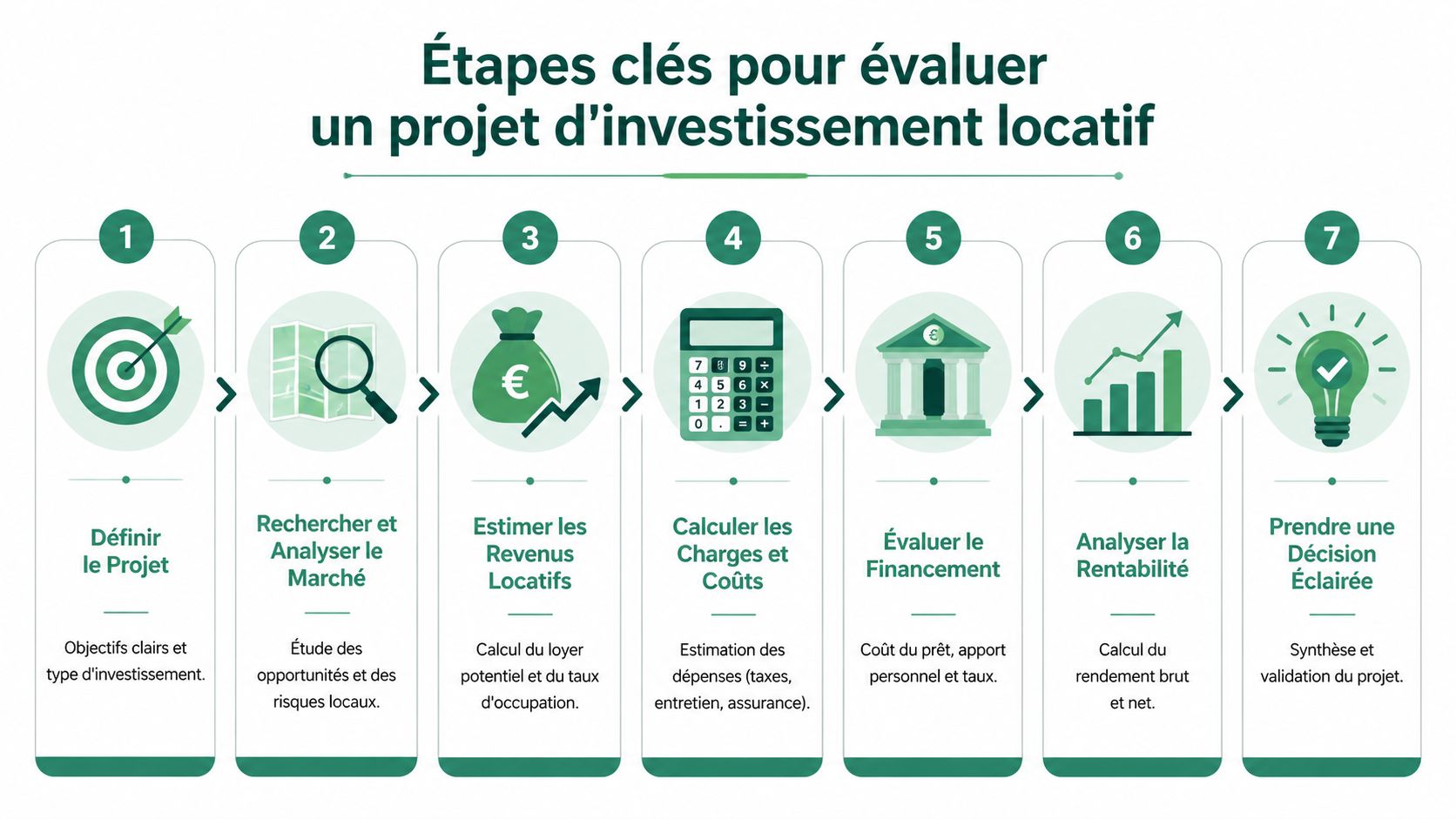

Évaluer la viabilité et la rentabilité d'un projet

Un directeur d’agence connaît ce moment. Le client arrive avec un bon secteur, un bien qui semble “s’autofinancer” et une conviction simple : si le loyer couvre la mensualité, le projet tient. C’est souvent à ce stade qu’un mandat se sécurise ou se fragilise. Une agence qui sait lire la viabilité réelle d’un dossier évite les promesses intenables, filtre mieux les opportunités et gagne en crédibilité face au client comme face au financeur.

Le calcul bancaire à maîtriser

La première erreur consiste à raisonner en loyer plein. En comité de crédit, la lecture est plus prudente. Comme l’explique La Centrale de Financement, les banques retiennent souvent une partie seulement des loyers attendus dans l’analyse de la capacité d’emprunt. Cette décote sert à absorber la vacance, les impayés, les charges non récupérables et les écarts entre le loyer espéré et le loyer réellement défendable.

Pour l’agence, l’enjeu est simple. Il faut présenter au client un projet qui reste cohérent après retrait prudent, pas seulement sur l’annonce.

Un loyer crédible vaut mieux qu’un rendement flatteur. C’est particulièrement vrai dans les zones où les travaux, l’encadrement local ou l’état du bien peuvent peser sur la mise en location. Avant même de parler rentabilité, il faut aussi vérifier les points techniques qui peuvent retarder la commercialisation ou renchérir le budget, par exemple les obligations liées au diagnostic amiante pour une location.

Une grille de lecture utile pour les équipes

Sur le terrain, j’utilise une logique simple avec les agences qui veulent mieux qualifier leurs mandats investisseurs :

- Fixer un loyer de sortie défendable, à partir des biens réellement loués, du niveau de prestation et de la cible locative.

- Retenir une hypothèse bancaire prudente sur ce loyer, sans construire le plan de financement sur la version haute du marché.

- Intégrer toutes les charges récurrentes du bien dès le départ, pas en fin de rendez-vous.

- Mesurer l’effort d’épargne réel du client, y compris en cas de vacance ou de remise en état.

- Tester la solidité du projet sur plusieurs scénarios, pas seulement dans l’hypothèse idéale.

Cette méthode sert autant à conseiller qu’à protéger l’agence. Un mandat investisseur mal qualifié consomme du temps, crée de la friction avec le vendeur et expose l’équipe à une négociation tardive sur le prix quand la banque recadre le dossier.

Règle de cabinet : un projet n’est pas rentable parce qu’il tient dans un tableur optimiste. Il devient intéressant quand il reste défendable après charges, fiscalité, vacance et aléas techniques.

Rentabilité brute, rentabilité nette, rentabilité pilotable

Le rendement brut reste un indicateur de tri. Il ne suffit pas pour décider si un dossier mérite d’aller plus loin. Ce qui compte pour un investisseur, et pour l’agence qui l’accompagne, c’est la rentabilité nette réellement pilotable.

Vos équipes doivent donc intégrer au minimum :

- les charges de copropriété non récupérables

- la taxe foncière

- l’assurance emprunteur

- les frais de gestion ou de relocation

- les travaux d’entretien et de remise en état

- la fiscalité selon le régime d’exploitation

- une hypothèse de vacance locative raisonnable

C’est souvent ici que deux biens comparables sur le papier cessent de se valoir. Un appartement avec un bon affichage de rendement peut devenir médiocre après copropriété lourde, turn-over fréquent ou travaux récurrents. À l’inverse, un actif un peu moins spectaculaire en brut peut mieux tenir dans le temps et mieux passer en financement.

Ce qu’une agence doit vérifier avant de parler “bon investissement”

Le bon réflexe n’est pas de demander si le bien plaît au client. Il faut d’abord vérifier s’il tient économiquement dans son cadre patrimonial.

Trois questions font gagner du temps :

- Le loyer visé est-il défendable dès aujourd’hui, preuves de marché à l’appui ?

- Le bien supporte-t-il les coûts cachés liés à son état, à l’immeuble ou à sa rotation locative ?

- Le client peut-il absorber un effort d’épargne sans fragiliser le reste de son patrimoine ?

Un exemple de marché peut aider à illustrer la logique, comme cela a déjà été évoqué plus haut dans l’article avec des cas d’investissement locatif récents. L’intérêt de ces cas n’est jamais de promettre un niveau de cash-flow identique. Il est de montrer qu’un projet reste lisible seulement si le prix d’achat, le loyer de sortie, les charges et le financement ont été alignés dès le départ.

Pour prolonger l’analyse avec un support pédagogique, cette vidéo permet de reformuler les étapes avec un angle opérationnel :

Une agence qui maîtrise ce niveau d’analyse conseille mieux. Elle sécurise aussi davantage ses mandats, parce qu’elle écarte plus tôt les projets fragiles et défend plus fermement les dossiers solides.

Optimisation fiscale et juridique de l'investissement

Un bon financement mal logé juridiquement reste un financement médiocre. C’est pour cela que les agences qui travaillent bien l’investisseur ne séparent jamais le crédit de son enveloppe fiscale et juridique. Le client n’a pas besoin d’un cours de droit. Il a besoin de comprendre quel montage sert son objectif, et à quel moment il doit être renvoyé vers un notaire ou un expert-comptable.

Nom propre, location nue, meublé

En pratique, le premier tri ne se fait pas entre produits bancaires, mais entre stratégies d’exploitation. Un bien loué nu ne se pilote pas comme un bien loué meublé. La lecture de la fiscalité, des charges déductibles et de la souplesse de gestion change.

Pour les équipes d’agence, le plus utile est de poser ces questions :

- Le client cherche-t-il du revenu immédiat ou du patrimoine à long terme ?

- Accepte-t-il une gestion plus active ?

- A-t-il déjà d’autres biens et une fiscalité immobilière existante ?

- Souhaite-t-il investir seul ou à plusieurs ?

Le meublé attire souvent parce qu’il offre une lecture économique plus favorable dans certains cas. Mais il demande de la rigueur, une exploitation cohérente et un bien adapté à cette cible. La location nue reste plus simple à expliquer et parfois plus stable selon le marché.

Quand la SCI devient pertinente

La SCI ne doit pas être vendue comme une solution miracle. Elle devient pertinente quand l’investissement se pense à plusieurs, quand la question de la transmission existe déjà, ou quand le client veut séparer plus proprement l’actif immobilier de sa détention personnelle.

Le point à retenir pour vos équipes est le suivant. Le financement d’un investissement locatif via une SCI ou pour des locaux professionnels est de plus en plus courant. Contrairement à un particulier limité à 35 % d’endettement, une structure professionnelle peut dépasser ce seuil si le projet démontre un cash-flow positif, et obtenir un prêt sans apport si les loyers couvrent 120 % des mensualités, comme le précise Finance Stratégie.

Cette donnée change la conversation avec certains clients chefs d’entreprise, marchands de biens occasionnels ou investisseurs déjà chargés en dette personnelle. Là où un achat en nom propre peut être bloqué, une structuration sociétaire bien préparée peut rouvrir le jeu. Encore faut-il que le projet soit propre, lisible, et documenté.

Une SCI résout parfois un problème de gouvernance ou de transmission. Elle ne corrige jamais un mauvais actif.

Le rôle du bien dans le montage

La partie fiscale et juridique ne se décide pas dans l’abstrait. Elle dépend aussi du bien. Un logement mal classé, un immeuble techniquement faible ou un lot avec contraintes lourdes peut neutraliser l’intérêt du meilleur montage papier.

C’est pour cela qu’en agence, le réflexe documentaire reste central. La vérification des diagnostics, des contraintes techniques et des travaux potentiels doit intervenir tôt. Un rappel sur le diagnostic amiante en location est souvent utile pour éviter qu’un dossier paraisse rentable en vitrine mais problématique une fois audité sérieusement.

Ce qui fonctionne bien avec les clients investisseurs

Dans les rendez-vous qui avancent, on retrouve presque toujours la même mécanique :

- L’agence cadre le projet, sans se substituer aux conseils réglementés

- Le client comprend les arbitrages, au lieu de chercher la formule “idéale”

- Le montage suit l’usage réel du bien, et non une mode du moment

- Les spécialistes externes interviennent au bon moment, pas en urgence après compromis

Cette posture protège l’agence. Elle renforce aussi sa valeur perçue, car elle montre que le conseil ne s’arrête pas à la porte du logement.

Maximiser les chances d'acceptation du dossier de prêt

Le dossier qui passe vite n’est pas toujours celui du client le plus riche. C’est souvent celui qui est le mieux préparé. Pour une agence, la différence se joue dans la qualité de présentation, la cohérence des hypothèses et la capacité à réduire les zones d’ombre avant l’envoi à la banque ou au courtier.

Exploiter les nouvelles marges de manœuvre

Le changement le plus intéressant pour les dossiers d’investissement en zone tendue vient des critères HCSF. Depuis avril 2025, le HCSF a assoupli les règles pour l’investissement locatif en zones A, A bis et B1, en autorisant les banques à intégrer jusqu’à 90 % des loyers futurs dans le calcul de l’endettement, contre 70 % auparavant, selon HelloPrêt.

Pour vos équipes, cela veut dire une chose simple. Il faut cesser de raisonner avec une seule grille de lecture. Certains investisseurs déjà endettés sur leur résidence principale redeviennent finançables si le bien locatif est situé dans une zone éligible et si le dossier est propre.

Ce qui rassure vraiment une banque

Un dossier solide combine plusieurs preuves de sérieux :

- Un loyer justifiable, appuyé sur le marché local réel

- Un bien défendable, notamment sur sa qualité énergétique et sa liquidité locative

- Une stratégie locative cohérente, avec cible de locataire identifiée

- Des pièces bancaires propres, sans zones de friction inutiles

- Une lecture claire du risque, en particulier sur les vacances et impayés

Le DPE prend une place plus forte qu’avant dans la négociation. Un bien plus facile à louer rassure davantage. Dans les échanges avec les prospects investisseurs, vous pouvez aussi enrichir votre argumentaire sur l’accès au crédit en reliant qualité de présentation du bien, projection locative et lisibilité du projet global.

Un banquier ne finance pas seulement un acheteur. Il finance un scénario de remboursement. Plus ce scénario est concret, plus le dossier respire.

Le levier souvent négligé par les agences

La plupart des agences travaillent bien l’acquisition et assez mal l’aval locatif au moment du financement. C’est une erreur. La banque est plus à l’aise quand le futur flux de loyers paraît crédible, documenté et sécurisé.

Cela suppose de préparer en amont :

- Le profil de locataire ciblé

- Le niveau de loyer réellement soutenable

- Les garanties attendues

- La méthode de vérification des dossiers

C’est exactement pour cela que les équipes location doivent maîtriser les bases de la vérification de la solvabilité d’un locataire. Plus l’agence sait démontrer que le futur candidat sera correctement sélectionné, plus elle renforce la crédibilité du projet présenté.

Les erreurs qui font perdre du temps

On retrouve souvent les mêmes causes de blocage :

- Dossier bancaire envoyé trop tôt

- Loyer annoncé sans preuve de marché

- Absence d’explication sur la cible locative

- Montage juridique choisi avant d’avoir validé son intérêt

- Bien énergivore présenté sans stratégie claire

Les agences qui obtiennent de meilleurs retours ne se contentent pas d’envoyer des pièces. Elles racontent un projet cohérent, exploitable et rassurant.

Le rôle stratégique de l'agence immobilière en 2026

En 2026, l’agence qui performe sur l’investisseur n’est plus seulement celle qui capte des biens. C’est celle qui sait articuler trois sujets sans les opposer : le bon actif, le bon financement et le bon locataire.

Un directeur d’agence a donc intérêt à former ses équipes autour d’une logique simple. Le mandat investisseur se sécurise bien avant la mise en location, dès l’instant où le conseiller sait lire un projet comme le fera la banque. Cela améliore la conversion, réduit les rendez-vous stériles et renforce la confiance du client sur toute la chaîne.

Le pret pour investissement locatif n’est pas un sujet annexe. C’est un levier commercial, un levier de sécurisation et un levier de fidélisation. Les agences qui l’ont compris ne se battent plus seulement sur les honoraires ou sur la diffusion d’annonces. Elles deviennent des partenaires de décision.

Si vous voulez renforcer ce troisième pilier, celui du bon locataire, Greenloc permet aux agences de centraliser les candidatures, de vérifier les dossiers, de préqualifier les profils et de sélectionner plus sereinement le bon candidat. Pour un investisseur financé à crédit, cette étape n’est jamais secondaire. Elle conditionne la stabilité des loyers et la solidité du projet dans la durée.