Un investisseur vous appelle entre deux visites. Il hésite entre deux appartements comparables sur le papier, mais il bloque sur un point très concret : la taxe foncière. S'il n'obtient pas une estimation crédible rapidement, il reporte sa décision, demande un autre avis ou négocie plus durement. Dans une agence, ce moment compte. Ce n'est pas une question fiscale abstraite. C'est une question de crédibilité commerciale.

Sur le terrain, la taxe foncière calcul simulation sert à trois choses. Sécuriser un projet d'achat, affiner un argumentaire de rentabilité et éviter les mauvaises surprises qui abîment la relation client après la signature. Les collaborateurs d'agence, les responsables marketing de réseau et les dirigeants y ont tous intérêt. Les premiers pour mieux conseiller. Les seconds pour produire du contenu utile. Les troisièmes pour standardiser un niveau de conseil plus élevé.

La différence entre un conseil moyen et un conseil solide tient rarement à une promesse. Elle tient à une méthode. Dans un contexte où les arbitrages d'investissement restent sensibles, il est utile de replacer ce travail dans une lecture plus large des cycles, des usages et de la digitalisation du métier, comme le montre cette analyse du marché immobilier en 2025-2026.

Un outil stratégique pour le conseil client

Un client bailleur ne vous demande presque jamais “expliquez-moi la mécanique cadastrale”. Il vous demande si son opération tient. La taxe foncière entre alors dans le calcul de rendement, dans la comparaison entre communes, et parfois dans la décision de faire une offre.

Répondre vite sans répondre au hasard

Le mauvais réflexe consiste à improviser. Beaucoup de professionnels annoncent un ordre de grandeur à partir d'un souvenir de quartier, d'un bien voisin ou d'un ancien dossier. C'est risqué. Deux logements proches peuvent afficher des montants sensiblement différents selon leur historique, leurs dépendances, leur qualification fiscale ou les taux votés localement.

Le bon réflexe consiste à traiter la taxe foncière comme un outil d'aide à la décision. Lorsqu'un investisseur compare deux biens, vous pouvez l'utiliser pour :

- Qualifier une rentabilité nette plutôt qu'un rendement théorique trop flatteur.

- Comparer deux emplacements à surface équivalente sans se limiter au prix d'acquisition.

- Détecter un point d'alerte avant la promesse, surtout si le bien a connu des travaux, une extension ou un changement d'usage.

- Renforcer la confiance en montrant une méthode vérifiable, pas une intuition.

Une estimation prudente et argumentée convainc mieux qu'un chiffre lancé trop vite.

Un cas d'usage simple en agence

Prenons un cas classique. Un négociateur reçoit un investisseur intéressé par un T2 ancien en centre-ville et un T3 plus excentré. Le second paraît plus attractif sur le loyer potentiel. Mais quand on intègre la taxe foncière dans le montage, le différentiel de rentabilité se resserre. À ce moment-là, l'agence qui sait expliquer d'où vient l'écart prend la main sur la discussion.

Dans la pratique, la simulation de taxe foncière devient aussi utile pour les vendeurs. Quand un propriétaire prépare une mise en vente, cette charge influence le profil des acquéreurs visés. Un couple accédant n'analyse pas le sujet comme un investisseur patrimonial. Un discours ajusté change la qualité des échanges.

Ce qui fonctionne vraiment

Les méthodes qui marchent sont simples. D'abord, demander un ancien avis dès la qualification du projet. Ensuite, vérifier si le bien a connu un changement matériel ou administratif. Enfin, distinguer systématiquement estimation, simulation et montant définitif.

Ce qui marche mal, c'est le copier-coller d'un bien à un autre. En fiscalité locale, l'approximation coûte cher en confiance.

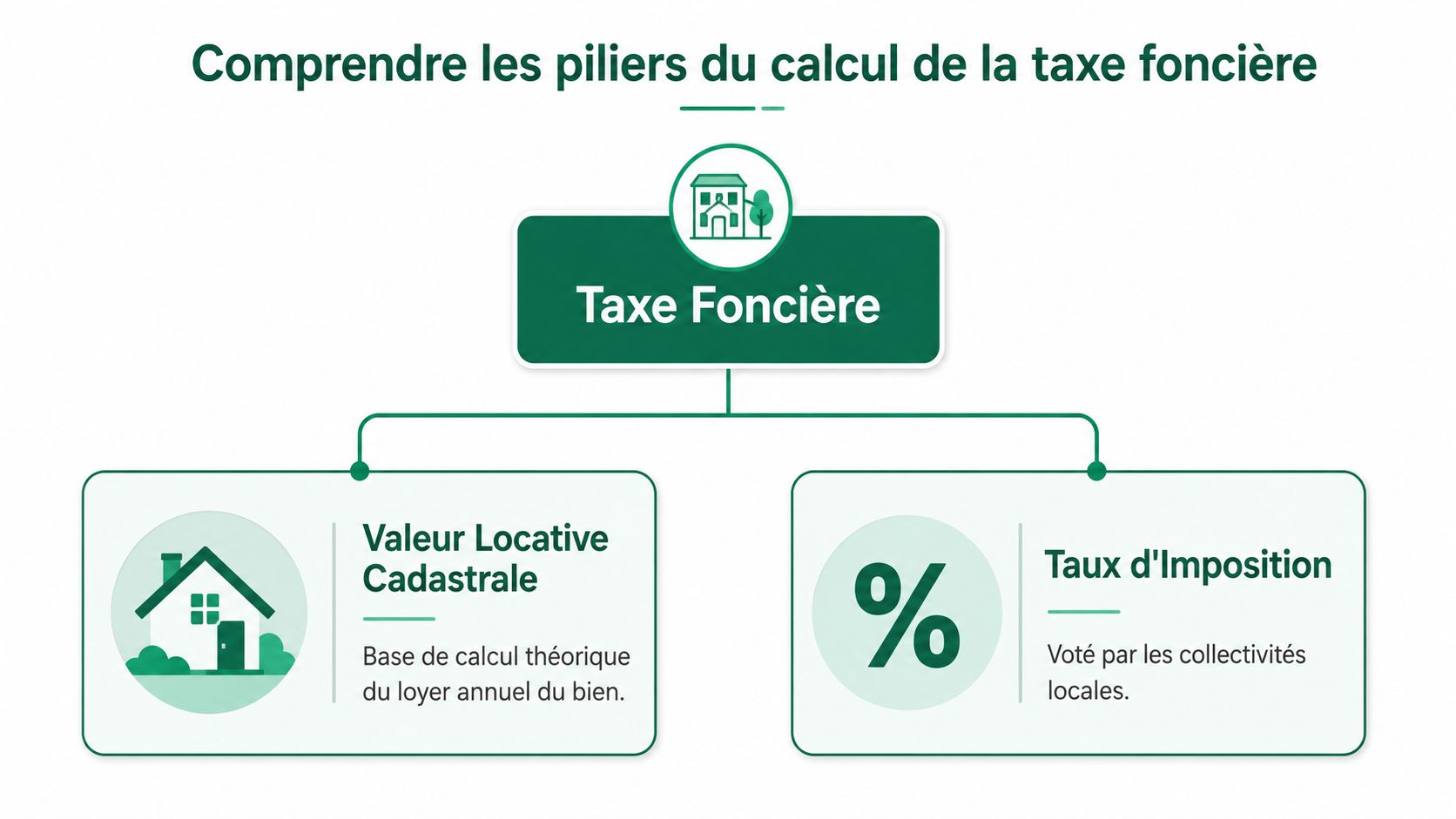

Comprendre les piliers du calcul de la taxe foncière

Avant de simuler, il faut savoir expliquer. Un bon conseiller n'assomme pas son client avec du jargon. Il reformule en deux idées simples : une base et des taux.

La valeur locative cadastrale

La première brique, c'est la valeur locative cadastrale, souvent abrégée en VLC. En pratique, vous pouvez la présenter comme un loyer annuel théorique retenu par l'administration. Ce n'est pas le loyer réellement encaissé. Ce n'est pas non plus une estimation de marché.

C'est précisément là que les clients se trompent souvent. Ils comparent la taxe foncière à un loyer actuel, rénové, meublé, repositionné, alors que la base fiscale suit sa propre logique. Pour un professionnel, cette distinction est essentielle, surtout quand il faut répondre à la question : “Pourquoi je paie autant alors que mon loyer n'a rien d'exceptionnel ?”

Les taux votés localement

La seconde brique, ce sont les taux d'imposition fixés par les collectivités locales. Ce point explique pourquoi deux biens semblables peuvent générer des montants différents selon leur commune ou leur intercommunalité.

Pour un collaborateur d'agence, le plus utile n'est pas de réciter un cours fiscal. Il faut savoir retrouver l'information et l'expliquer sans détour. Les taux se consultent via les documents fiscaux, les avis d'imposition et les délibérations ou informations locales disponibles. Pour votre client, le message doit rester simple : une partie du montant vient du bien lui-même, l'autre vient du territoire où il se situe.

Vous pouvez aussi compléter votre conseil avec un rappel utile sur les obligations du bailleur, notamment via ce guide sur les obligations du propriétaire en location, car la taxe foncière s'inscrit toujours dans une vision plus large des charges et responsabilités.

La phrase à réutiliser avec un client

Quand un propriétaire conteste verbalement le montant, j'utilise une explication courte :

Repère terrain

“Votre taxe foncière ne dépend pas uniquement de la surface ou du loyer. Elle dépend d'une base cadastrale et de taux locaux. C'est pour cela qu'un bien apparemment similaire peut être taxé différemment.”

Cette formulation évite deux erreurs. Elle ne simplifie pas à l'excès. Et elle ne donne pas l'impression que l'agence esquive la question.

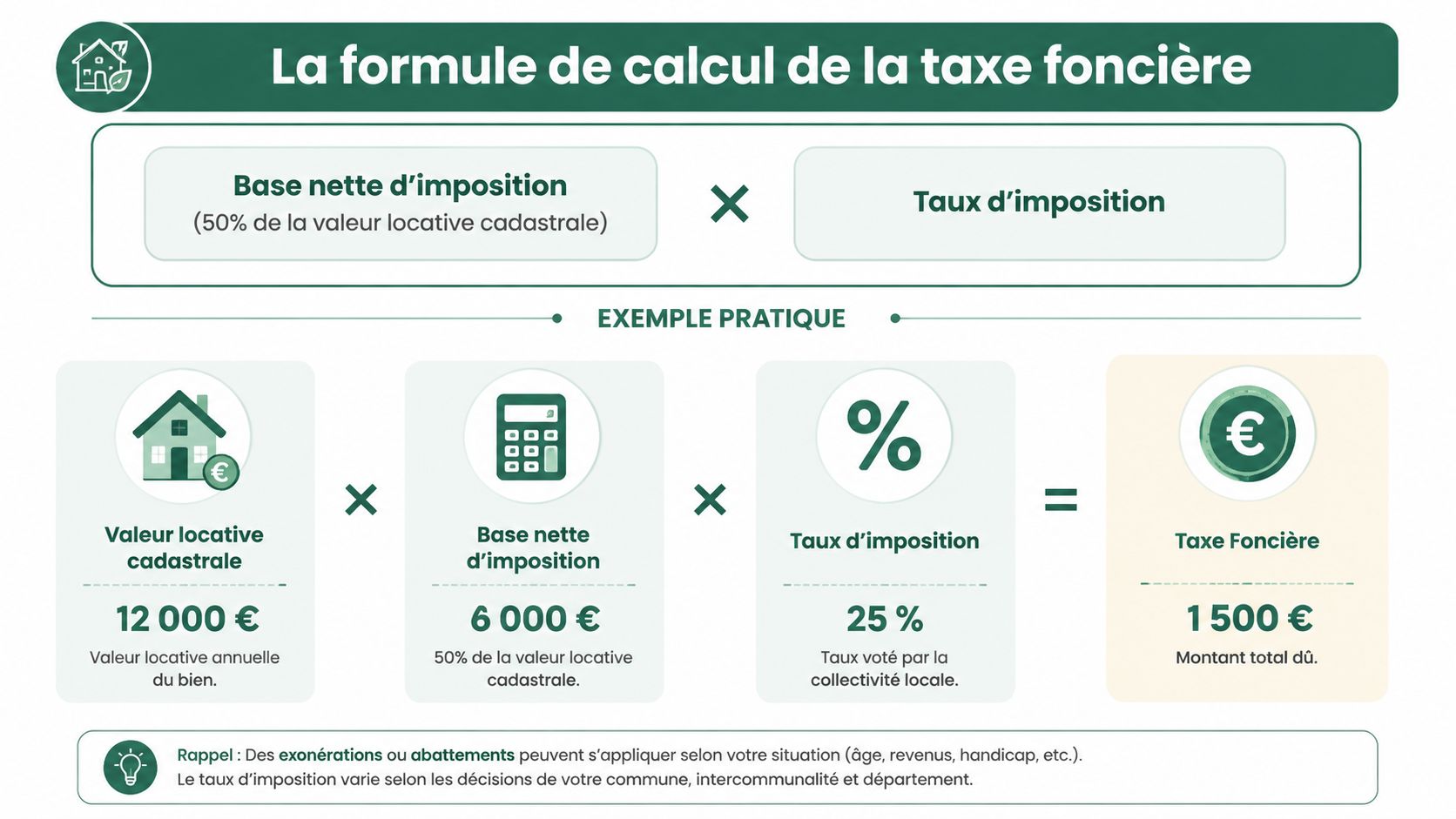

La formule de calcul et son application concrète

Pour passer du discours au conseil, il faut une formule claire. Sur les propriétés bâties, on retient en pratique une base nette d'imposition égale à la moitié de la valeur locative cadastrale, puis on applique les taux des collectivités concernées.

La formule à garder sous la main

Vous pouvez l'écrire ainsi :

| Élément | Ce qu'il faut retenir |

|---|---|

| Valeur locative cadastrale | Base théorique du bien |

| Base nette d'imposition | En pratique, moitié de la VLC pour le bâti |

| Taux locaux | Commune, intercommunalité et autres parts applicables |

| Montant estimé | Base nette multipliée par les taux |

Cette présentation fonctionne bien en rendez-vous. Elle est assez courte pour un client. Elle est assez précise pour un collaborateur junior.

Cas d'usage d'un T3 à Nantes

Prenons le cas d'un T3 de soixante-dix mètres carrés à Nantes pour un investisseur. Je reste volontairement sans chiffrage réel ici, car une simulation fiable dépend toujours du dossier concret et des données locales à jour. En revanche, la méthode est réutilisable immédiatement.

Étape 1. Récupérez un ancien avis de taxe foncière si le vendeur ou le propriétaire le fournit. C'est la voie la plus rapide pour retrouver la valeur locative cadastrale et les lignes utiles à la comparaison.

Étape 2. Isolez la VLC. Elle figure généralement dans les informations détaillées de l'avis. Si vous ne la trouvez pas clairement, il faut lire l'ensemble de l'avis au lieu de se limiter au montant à payer.

Étape 3. Appliquez l'abattement forfaitaire retenu pour obtenir la base nette d'imposition sur le bâti. C'est l'étape que les équipes oublient souvent lorsqu'elles essaient de refaire le calcul à la main.

Étape 4. Relevez les taux des collectivités applicables pour l'année de référence. Il faut vérifier la commune et l'intercommunalité. Sur un bien nantais, oublier la part intercommunale suffit à fausser l'estimation.

Étape 5. Additionnez les parts issues des taux concernés. Vous obtenez alors une estimation de travail, utile pour le conseil en investissement.

Les pièges classiques

La plupart des erreurs reviennent toujours :

- Confondre la VLC et le loyer de marché. Ce sont deux logiques différentes.

- Oublier une part locale. En pratique, c'est fréquent quand un collaborateur travaille vite.

- Prendre un ancien avis sans le contextualiser. Des travaux, une transformation ou une extension peuvent changer la lecture.

- Croire qu'un bien voisin suffit comme référence. C'est une aide, pas une preuve.

Pour visualiser la logique pas à pas, cette vidéo peut servir d'appui en formation interne ou en autoformation d'équipe.

Comment utiliser cette méthode en rendez-vous

Je recommande un format très simple en rendez-vous investisseur. Vous annoncez d'abord le niveau de fiabilité de l'information. Par exemple, “estimation à partir d'un avis antérieur” ou “simulation à confirmer par le prochain avis”. Ensuite seulement, vous donnez la lecture financière.

“Si le client veut arbitrer entre deux biens, ne lui donnez pas un chiffre isolé. Donnez-lui un chiffre et son niveau de certitude.”

C'est cette nuance qui protège l'agence. Elle améliore aussi la qualité de signature, car le client comprend ce qui est établi et ce qui reste à confirmer.

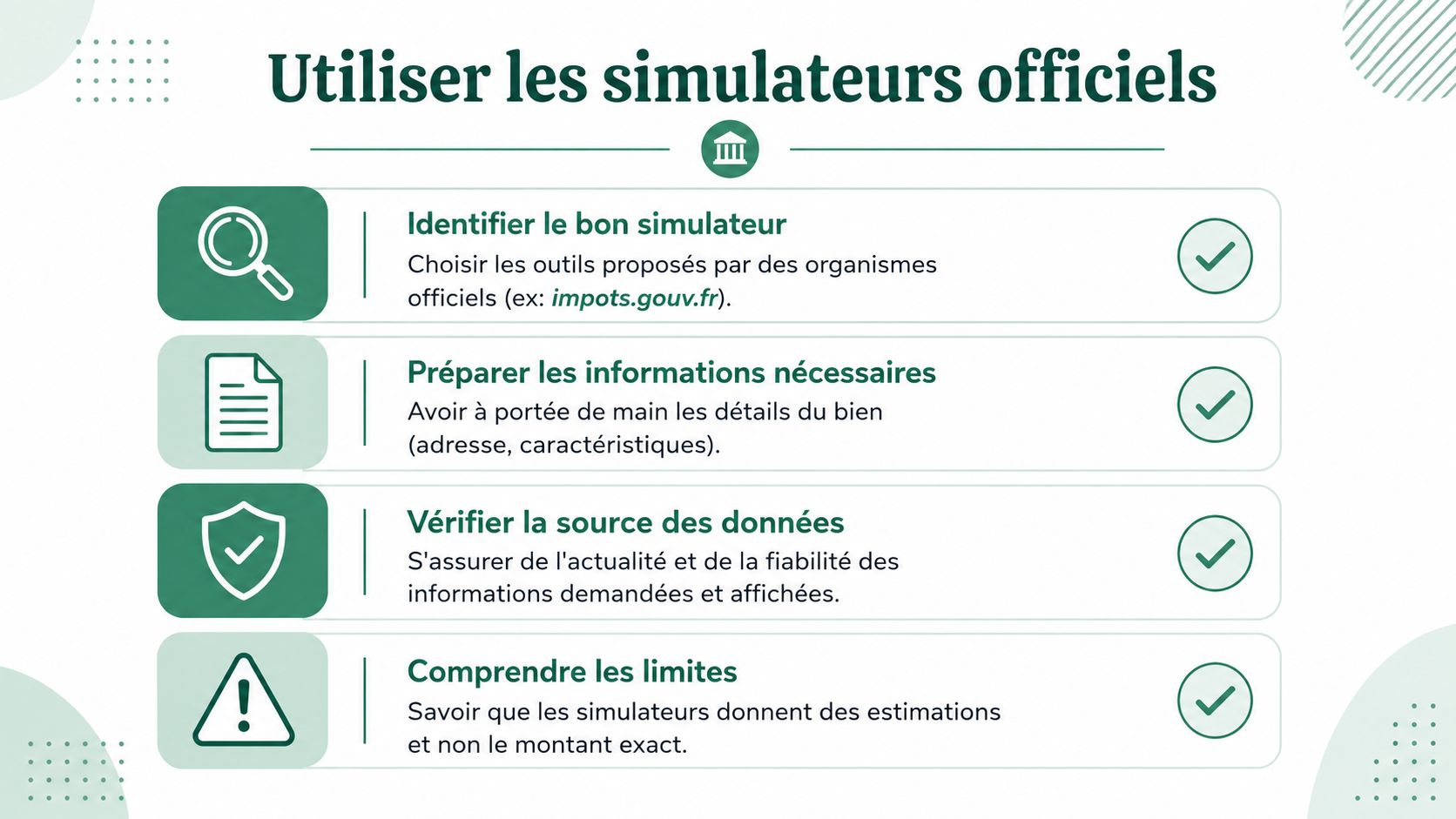

Maîtriser les simulateurs officiels pour des estimations fiables

Le calcul manuel reste utile pour former une équipe. Au quotidien, les simulateurs officiels font gagner du temps, à condition de les utiliser comme des outils de vérification, pas comme des oracles.

La bonne préparation avant de lancer une simulation

Un simulateur donne une sortie utile seulement si l'entrée est propre. En agence, le vrai gain de temps ne vient pas du clic. Il vient de la préparation du dossier.

Voici la checklist que je conseille aux équipes :

- Adresse complète du bien. Pas seulement la rue. Il faut une désignation suffisamment précise pour éviter les confusions.

- Nature exacte du lot. Appartement, maison, dépendances, annexes. Une simulation devient fragile si le bien est mal décrit.

- Ancien avis de taxe foncière quand il est disponible. C'est souvent la pièce la plus productive.

- Éléments sur les travaux ou extensions. Ils changent parfois totalement l'analyse.

- Identifiants ou informations fiscales du propriétaire si vous intervenez avec son accord dans un cadre de vérification plus avancé.

Pour les équipes location ou transaction, cette discipline ressemble à celle d'un bon montage de solvabilité. D'ailleurs, les professionnels qui travaillent déjà avec des outils de qualification structurée appliquent plus facilement cette méthode. On retrouve la même logique de préparation dans un simulateur de calcul loyer salaire, où la qualité de la saisie détermine la qualité du conseil.

Ce que les simulateurs font bien

Ils sont utiles pour cadrer un ordre de grandeur, vérifier une cohérence et accélérer la réponse client. En phase d'avant-vente ou d'avant-offre, c'est largement suffisant dans beaucoup de dossiers.

Ils sont aussi pratiques pour former des juniors. Le simulateur oblige à poser les bonnes questions sur le bien, son emplacement et ses caractéristiques.

Ce qu'ils ne font pas bien

Le simulateur n'a pas accès à toutes les nuances de terrain dans tous les cas. Il peut produire une estimation exploitable sans refléter parfaitement les particularités d'un lot, d'une dépendance, d'une situation historique ou d'un changement récent.

À retenir

Un simulateur officiel donne une estimation fiable quand les données saisies sont bonnes et que le bien est simple. Dès que le dossier sort du standard, il faut reprendre le dossier à la main.

Un dirigeant d'agence a intérêt à formaliser cette règle dans un processus interne. “Simulation simple” d'un côté. “Contrôle renforcé” de l'autre. Sans ce filtre, les équipes traitent tous les dossiers de la même manière et perdent du temps là où il faut justement en gagner.

Optimiser la simulation pour un portefeuille d'agence

Traiter un bien à la fois suffit en transaction ponctuelle. En gestion, ça ne tient pas. Dès qu'une agence suit un parc locatif un peu dense, la taxe foncière calcul simulation doit quitter le niveau individuel pour devenir une donnée de portefeuille.

Pourquoi passer à une logique de parc

Un gestionnaire qui ne suit pas cette donnée de manière structurée subit les demandes au lieu de les anticiper. Les propriétaires appellent quand l'avis arrive, quand un écart apparaît ou quand un arbitrage patrimonial se prépare. Si l'information est dispersée entre mails, PDF et mémoire des gestionnaires, la réponse devient lente.

À l'inverse, une agence qui centralise ses bases peut repérer des signaux utiles. Un secteur où la pression fiscale devient moins favorable. Une typologie de biens qui mérite une vérification. Un immeuble où plusieurs lots affichent une cohérence douteuse. Ce n'est pas de la théorie. C'est du temps gagné, de la réassurance client et de meilleurs arbitrages.

Le tableau de suivi qui change tout

Le format le plus simple reste un tableur bien conçu. Excel, Google Sheets ou un outil équivalent suffisent pour démarrer. L'important n'est pas la sophistication. C'est la discipline de mise à jour.

Je recommande au minimum ces colonnes :

| Champ | Utilité opérationnelle |

|---|---|

| Adresse du bien | Identifier le lot sans ambiguïté |

| Référence dossier | Relier la donnée fiscale au mandat ou à la gestion |

| Type de bien | Comparer des catégories cohérentes |

| Ancienne VLC | Garder la base de travail |

| Année analysée | Éviter les confusions entre exercices |

| Taux locaux retenus | Justifier l'estimation |

| Montant constaté ou simulé | Suivre l'évolution |

| Commentaire | Travaux, vacance, anomalie, exonération possible |

Ce tableau devient rapidement plus utile qu'une simple archive. Il aide à préparer les rendez-vous propriétaires, les bilans de gestion et les arbitrages de vente.

Ce qui ne fonctionne pas à grande échelle

Certaines agences veulent automatiser trop tôt. Elles empilent des outils, bricolent des extractions et perdent le contrôle des versions. Tant que le processus n'est pas stabilisé, un tableur propre vaut mieux qu'un montage technique mal gouverné.

Les grandes structures peuvent aller plus loin avec un logiciel métier ou une automatisation de collecte des taux. Mais il faut d'abord une règle de gestion interne. Qui alimente les données ? Qui valide ? À quel moment ? Dans quel format ?

Vous pouvez aussi rapprocher ce suivi de votre pilotage des frais de gestion locative, car un propriétaire juge rarement une agence sur un seul poste. Il juge la capacité à donner une vision claire de l'ensemble des charges.

Une agence gagne en valeur perçue quand elle transforme une ligne fiscale subie en information pilotable.

Un usage concret pour un responsable marketing réseau

Le sujet ne concerne pas seulement la gestion. Un responsable marketing de réseau peut exploiter ces données de manière éditoriale. Pas pour publier des promesses approximatives, mais pour créer des supports locaux utiles : fiches quartier, guides d'investissement, scripts de qualification, contenus pour landing pages.

Quand le réseau parle de fiscalité locale avec méthode, il remonte en crédibilité. Et quand les agences du réseau utilisent le même cadre de réponse, la marque devient plus cohérente.

Anticiper les exonérations pour un conseil à valeur ajoutée

Le professionnel qui connaît le calcul rassure. Celui qui connaît aussi les exonérations crée un vrai différentiel. Dans beaucoup de dossiers, c'est là que le conseil prend de la valeur.

Les constructions neuves et reconstructions

Le premier réflexe concerne les constructions neuves, extensions ou reconstructions. En pratique, il existe des cas d’exonération temporaire de deux ans pour certains logements neufs. Pour une équipe transaction travaillant la VEFA ou la maison neuve, cet élément compte dans l'argumentaire.

Il faut toutefois rester strict sur un point. Une exonération potentielle n'est jamais une promesse automatique. Elle dépend des conditions applicables, des démarches réalisées et de la situation exacte du bien. En rendez-vous, formulez-le comme une piste à vérifier, pas comme un avantage acquis.

Les travaux de rénovation énergétique

Deuxième terrain utile, la rénovation énergétique. Certains dispositifs locaux ou temporaires peuvent exister pour des logements faisant l'objet de travaux éligibles, sous conditions. Ici, l'erreur fréquente consiste à mélanger aides aux travaux et allègement de taxe foncière.

Le bon conseil consiste à séparer les sujets :

- Aide à financer les travaux. Ce n'est pas la même logique que l'impôt local.

- Éligibilité technique. Les travaux doivent correspondre à des critères précis.

- Décision locale. Certaines mesures relèvent d'un choix de collectivité.

- Preuves à conserver. Factures, qualification des entreprises, déclarations et justificatifs.

Les profils de propriétaires à ne pas oublier

Troisième point, les dégrèvements ou exonérations liés à la situation personnelle du propriétaire. Les clients âgés, modestes ou en situation particulière ne posent pas toujours la question d'eux-mêmes. Pourtant, l'information peut changer leur perception de la charge.

Cette vigilance est particulièrement utile dans deux cas. Le premier, c'est le bailleur historique qui garde un bien depuis longtemps et ne suit plus les évolutions administratives. Le second, c'est la famille qui gère un patrimoine avec un parent âgé propriétaire.

Un bon conseil patrimonial commence souvent par une question simple. “Avez-vous déjà vérifié si vous pouviez bénéficier d'un allègement ou d'un dégrèvement ?”

Le bon réflexe en agence

Je conseille de créer une fiche réflexe exonérations en interne avec trois colonnes : situation du bien, situation du propriétaire, justificatifs à demander. C'est plus efficace qu'un long mémo oublié dans un dossier partagé.

Cette approche est encore plus utile quand vous accompagnez des propriétaires sur des logements conventionnés ou sur des cadres d'occupation particuliers. Ce point mérite une lecture complémentaire avec ce contenu sur le logement conventionné ou non, car la valeur du conseil naît souvent du croisement entre fiscalité, location et stratégie patrimoniale.

Au fond, la maîtrise de la taxe foncière n'est pas un supplément. C'est un marqueur de sérieux. Une agence qui sait calculer, simuler, documenter et repérer les cas d'allègement conseille mieux, sécurise mieux ses mandats et fidélise plus durablement ses clients.

Greenloc peut compléter cette organisation côté mise en location. Ce n'est pas un logiciel de gestion locative, mais une plateforme de mise en location qui aide les agences à centraliser les demandes, sélectionner le bon candidat et fluidifier le traitement des dossiers en amont. Si vous voulez professionnaliser vos process tout en gardant la maîtrise de la relation client, découvrez Greenloc.