Un directeur d'agence reçoit souvent ce type d'appel au mauvais moment. Un bailleur historique, parfois client depuis des années, demande si la SCI familiale qui détient son appartement doit être dissoute, combien cela coûtera, et qui doit intervenir. La question paraît simple. En réalité, elle touche au droit des sociétés, au partage patrimonial, à la fiscalité immobilière et à la coordination entre associés.

C'est précisément là que votre rôle prend de la valeur. Vous n'avez pas à vous substituer au notaire, ni à l'expert-comptable. En revanche, vous devez savoir qualifier la situation, poser les bonnes questions et orienter rapidement le client vers la bonne méthode. Un collaborateur d'agence qui comprend les mécanismes d'une dissolution de SCI rassure, évite les faux espoirs budgétaires et protège la relation commerciale.

Pour les structures qui veulent renforcer ce rôle de conseil auprès des bailleurs, il est utile de penser la dissolution comme un sujet connexe à l'accompagnement propriétaire, au même titre que les obligations locatives ou les arbitrages patrimoniaux. Cette logique de service global parle particulièrement aux équipes qui structurent leur offre pour les agences immobilières.

Introduction un client vous interroge sur sa SCI

Le cas le plus fréquent est très concret. Une SCI familiale possède un appartement loué depuis longtemps. Les enfants sont devenus associés, les parents veulent simplifier, un désaccord apparaît, ou bien la société n'a plus vraiment d'utilité. Le client ne veut pas un cours de droit. Il veut une réponse exploitable.

La bonne réponse n'est presque jamais un chiffre immédiat. C'est une méthode. D'abord, vérifier si la SCI détient encore un bien immobilier. Ensuite, identifier si les associés veulent vendre le bien, se le répartir, ou simplement fermer une structure devenue vide. Enfin, savoir si un notaire sera nécessaire, ce qui est très souvent le cas dès qu'un immeuble doit être attribué ou partagé.

Un bon conseil d'agence commence rarement par un tarif. Il commence par un diagnostic de la situation patrimoniale.

Dans la pratique, votre valeur tient à trois réflexes simples :

- Clarifier l'objectif réel. Les associés veulent-ils sortir d'un bien, sortir d'une société, ou sortir d'un conflit ?

- Distinguer l'administratif du patrimonial. Les formalités de fermeture ne représentent pas la même charge que le partage d'un actif immobilier.

- Préparer la transmission au notaire. Un dossier bien trié réduit les allers-retours et évite les incompréhensions.

Le sujet du coût de dissolution de SCI par notaire devient alors beaucoup plus lisible. Il ne s'agit pas d'un “forfait de fermeture”, mais d'un ensemble de frais qui dépendent surtout de ce que la SCI détient encore et de la manière dont les associés veulent en sortir.

Dissolution liquidation radiation comprendre les concepts clés

La première erreur des clients consiste à employer un seul mot pour trois opérations distinctes. Or, en pratique, ces trois étapes ne recouvrent ni les mêmes actes, ni les mêmes coûts, ni les mêmes intervenants.

Dissolution

La dissolution est la décision de mettre fin à la société. Les associés la votent en assemblée selon les règles prévues par les statuts. À ce stade, la SCI n'est pas encore effacée. Elle entre dans une période de liquidation.

Juridiquement, la dissolution en elle-même peut être gratuite, mais le coût réel de fermeture inclut presque toujours les frais de liquidation et de radiation. Pour un dossier simple accompagné par un notaire, le plancher observé est d'environ 1 500 € HT, avec près de 500 € HT de frais administratifs incompressibles et environ 1 000 € HT d'honoraires notariaux estimés librement, selon le guide d'Indy sur le prix d'une dissolution de SCI avec notaire.

Liquidation

La liquidation est la phase active. Le liquidateur réalise l'actif, règle le passif, puis prépare la répartition du solde entre les associés. C'est là que les dossiers se séparent en deux catégories très différentes.

Si la SCI n'a plus d'actif immobilier et plus de dette complexe, la liquidation reste relativement simple. Si la société détient encore un appartement, une maison ou un local, la situation change nettement. Le notaire devient souvent incontournable pour sécuriser le transfert ou le partage du bien.

Pour une agence, c'est le moment où il faut aussi remettre le sujet dans son contexte patrimonial global. Un client qui dissout une SCI peut aussi avoir besoin d'être recadré sur ses autres obligations de bailleur, notamment celles rappelées dans cet article sur les obligations du propriétaire en location.

Radiation

La radiation est l'ultime formalité. Une fois la liquidation clôturée, la SCI est retirée du registre. C'est l'étape administrative finale. Elle met fin à l'existence juridique de la société.

Voici une lecture opérationnelle utile en rendez-vous :

| Étape | Ce que cela signifie | Point de vigilance pour l'agence |

|---|---|---|

| Dissolution | Les associés décident d'arrêter la SCI | Vérifier les statuts et l'accord des associés |

| Liquidation | On règle les comptes et le sort du patrimoine | Identifier tout de suite la présence d'un bien immobilier |

| Radiation | La SCI disparaît officiellement | Contrôler que toutes les formalités ont bien été menées |

Si le client vous demande “combien coûte la dissolution”, la vraie question est souvent “que reste-t-il dans la SCI au jour de sa fermeture ?”

Ce que j'observe en accompagnement d'agences, c'est que les dossiers se tendent quand cette distinction n'est pas faite dès le départ. Le client croit payer des formalités. Il découvre en réalité un coût de partage, parfois bien supérieur.

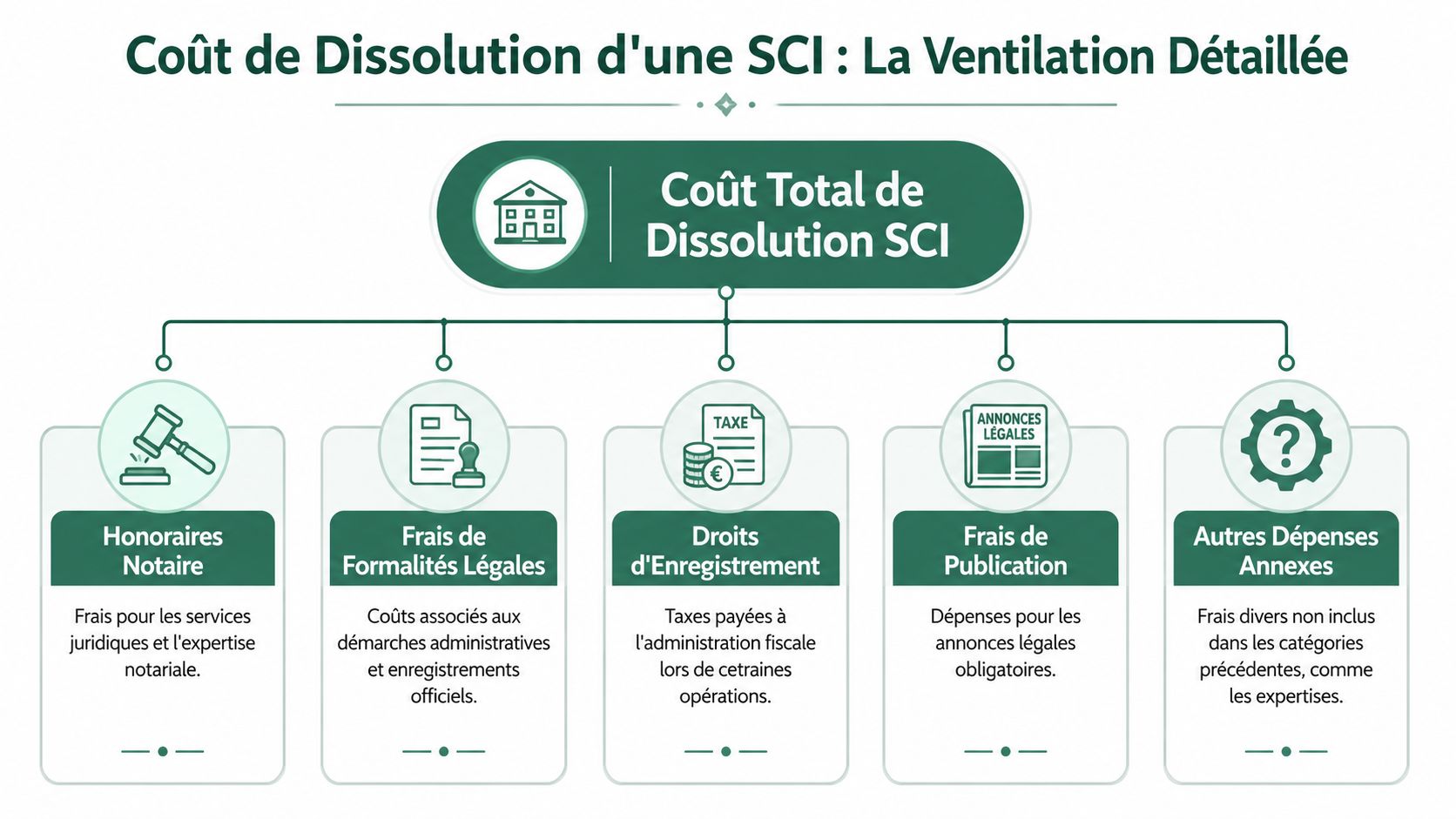

La ventilation détaillée du coût de dissolution d'une SCI

Parler de “frais de notaire” au singulier induit souvent le client en erreur. En réalité, le coût de dissolution de SCI par notaire rassemble plusieurs postes. Certains relèvent de la fiscalité. D'autres des formalités. D'autres encore de l'accompagnement juridique.

Les droits et taxes liés au partage

Quand un bien immobilier reste dans la SCI et qu'il doit être réparti entre associés, le poste le plus lourd est fréquemment fiscal. En France, les droits de partage sont fixés à 2,5 % de la valeur des biens depuis le 1er janvier 2022, avec en plus des frais de publicité foncière d'environ 0,10 %, selon l'analyse publiée par SCI Business sur le coût d'une dissolution de SCI par un notaire.

C'est le point clé à rappeler à un client qui s'attend à une simple fermeture administrative. Dès qu'il existe un bien à répartir, la facture change d'échelle.

Les honoraires et émoluments du notaire

Le notaire n'intervient pas seulement pour signer. Il sécurise juridiquement l'opération, vérifie les titres, prépare l'acte de partage, coordonne les pièces et formalités et anticipe les blocages.

Dans les estimations de marché publiées en France pour un dossier simple, les honoraires notariaux sont fréquemment évalués entre 1 000 € et 1 500 € HT, avec un coût minimal de 1 500 € HT pour une dissolution accompagnée par un notaire, selon cette synthèse sur le coût de dissolution d'une SCI par un notaire.

Le point pratique à transmettre au client est simple. Le notaire coûte plus cher qu'une fermeture “papier”, mais il évite les erreurs de qualification, les partages mal rédigés et les régularisations tardives.

Les frais administratifs incompressibles

Certains frais existent même dans les dossiers simples :

- Annonces légales. Elles sont généralement comprises entre 150 € et 250 € dans le cadre mentionné par SCI Business.

- Radiation au greffe. Les frais de greffe pour la radiation sont autour de 14,35 € dans cette même référence.

- Socle administratif. Les estimations publiées font ressortir environ 500 € de frais incompressibles pour annonces légales et radiation dans un dossier simple accompagné.

Pour une agence, il est utile de présenter ces postes séparément, surtout si le client compare plusieurs scénarios de sortie. Cette logique est proche de celle qu'on retrouve lorsqu'on explique les frais de gestion locative à un propriétaire. Le détail change, mais le besoin de pédagogie reste le même.

Ce qui fonctionne et ce qui ne fonctionne pas

Voici la distinction la plus utile en rendez-vous :

-

Ce qui fonctionne

- Isoler les postes de coût pour éviter l'effet de surprise.

- Demander rapidement si un bien est encore détenu par la SCI.

- Faire confirmer le scénario de sortie par le notaire avant toute estimation ferme.

-

Ce qui ne fonctionne pas

- Annoncer un montant global sans réserve dès le premier appel.

- Assimiler les frais administratifs au coût total.

- Oublier les conséquences du partage immobilier.

La plupart des incompréhensions viennent d'une confusion entre fermeture de société et transfert d'un patrimoine.

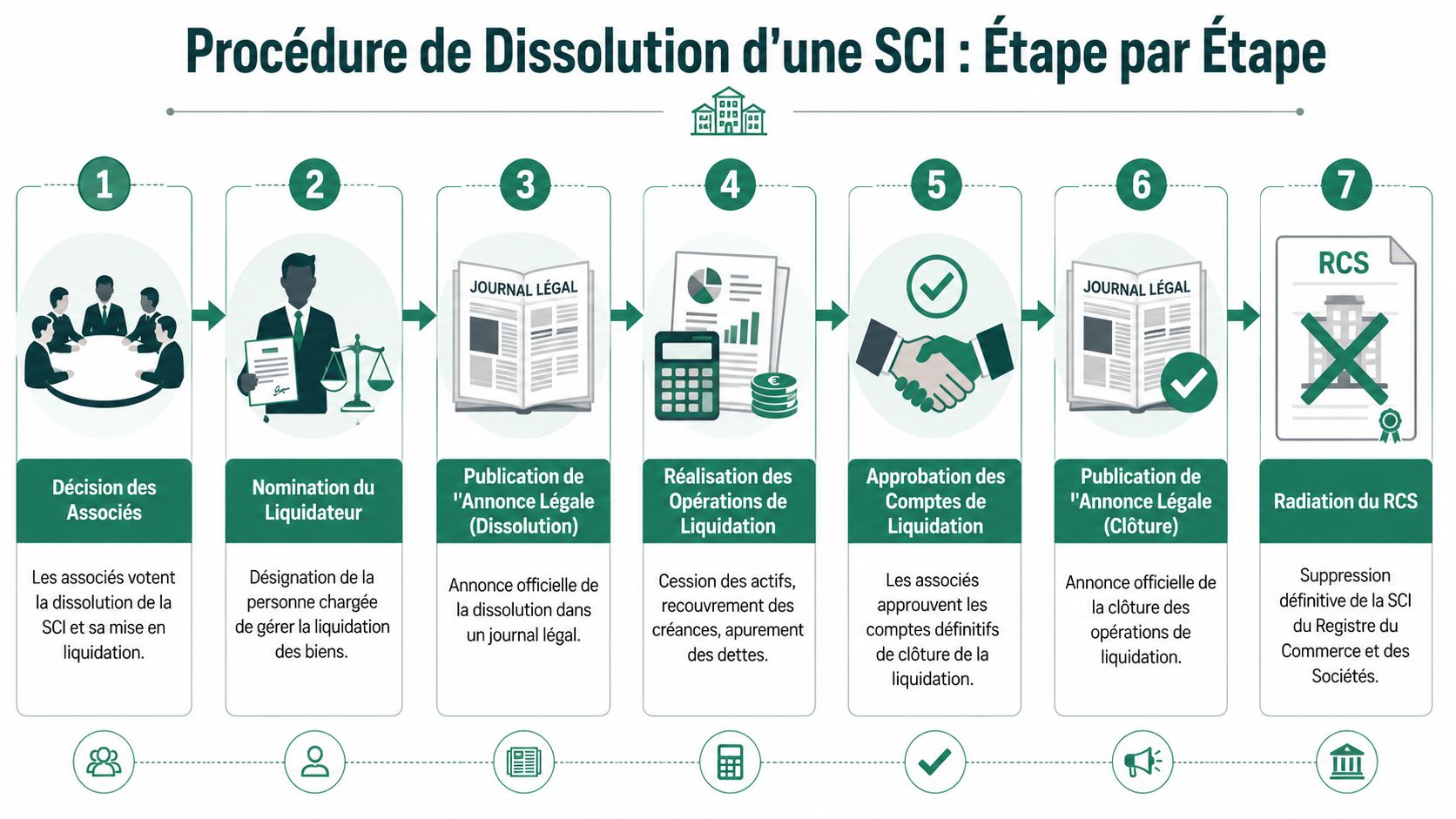

Le déroulement de la procédure étape par étape

Un client bailleur comprend mieux la procédure lorsqu'elle est replacée dans un ordre logique. C'est aussi le moyen le plus simple pour votre équipe de repérer les points de friction avant qu'ils ne deviennent des blocages.

Les premières décisions

La procédure débute par une assemblée générale extraordinaire. Les associés décident la dissolution et nomment un liquidateur. Cette nomination est centrale, car le liquidateur porte ensuite les opérations jusqu'à la clôture.

Juste après, il faut accomplir les formalités de publicité. C'est là qu'interviennent l'annonce légale et les dépôts nécessaires pour rendre la décision opposable.

Le coeur des opérations

Ensuite vient la partie réellement sensible. Le liquidateur, avec le notaire si un bien immobilier est en jeu, doit :

- Faire l'inventaire de la situation. Actif, dettes, comptes courants d'associés, baux en cours, dépôt de garantie, contrats éventuels.

- Réaliser l'actif si nécessaire. Vente du bien, récupération de créances, clôture de comptes.

- Apurer le passif. Règlement des dettes, frais restant dus, soldes à régulariser.

- Préparer le partage. S'il reste un bien ou un solde à répartir, il faut l'acter correctement.

Une agence peut utilement intervenir ici sur la partie immobilière pratique. Par exemple, vérifier l'état locatif, les échéances de congé, les éléments de commercialisation ou la documentation utile au notaire. Les équipes qui maîtrisent aussi les pièces techniques de terrain ont un avantage, notamment sur des documents comme l’état des lieux simple lorsqu'il faut reconstituer l'historique d'occupation d'un logement.

Voici un support vidéo qui peut compléter votre pédagogie interne :

La clôture et la radiation

Quand les opérations sont terminées, les associés approuvent les comptes de liquidation. Cette approbation clôture la mission du liquidateur sur le fond. Il reste alors la publication de clôture et la demande de radiation.

Le bon réflexe pour une agence consiste à tenir une liste de contrôle chronologique. Pas pour faire le travail du notaire, mais pour savoir où en est le dossier, relancer au bon moment et répondre précisément au client.

| Séquence | Acteur principal | Risque courant |

|---|---|---|

| Vote de dissolution | Associés | Désaccord ou statuts mal relus |

| Formalités initiales | Liquidateur | Pièces incomplètes |

| Liquidation | Liquidateur et notaire | Mauvaise anticipation du partage |

| Clôture | Associés | Comptes discutés tardivement |

| Radiation | Formalités finales | Dossier déposé trop tard ou incomplet |

Exemples chiffrés deux cas pratiques pour vos clients

En agence, cette section sert surtout à cadrer la conversation. Un bailleur ne vous demande pas seulement un montant. Il veut savoir si la fermeture de sa SCI relève d'une simple formalité ou d'une opération patrimoniale plus lourde.

Cas pratique d'une SCI sans bien immobilier

Deux associés ont constitué une SCI pour acheter un bien, puis ont abandonné le projet. La société ne détient plus d'actif. Les comptes sont soldés, aucun litige n'oppose les associés et il faut fermer la structure proprement.

Dans cette configuration, le coût porte principalement sur l'accompagnement juridique et les formalités. Les estimations de marché placent généralement ce type de dossier dans une fourchette basse, avec un budget souvent autour de 1 500 € HT pour une dissolution suivie par un notaire dans un dossier simple. Le point de vigilance à rappeler au client est clair. L'absence de bien immobilier ne signifie pas absence de frais.

Pour l'agence, le bon conseil consiste à vérifier trois éléments avant d'annoncer un ordre de grandeur : l'existence de dettes résiduelles, la régularité des comptes courants d'associés et l'accord complet sur la clôture. Si ces trois sujets sont propres, le dossier reste lisible. S'ils ne le sont pas, le coût et les délais dérivent vite.

Cas pratique d'une SCI avec appartement à partager

Le second cas est beaucoup plus sensible pour vos équipes commerciales. Une SCI familiale détient un appartement. Les associés ne veulent pas vendre. Ils souhaitent récupérer le bien hors société, puis se répartir les droits entre eux.

Ici, le client ne paie pas seulement la fermeture de la SCI. Il supporte aussi les conséquences juridiques et fiscales du traitement du bien immobilier. C'est souvent le point mal compris en rendez-vous, surtout chez les bailleurs qui comparent spontanément cette dépense à des frais de gestion ou à des charges courantes.

Dans un dossier de ce type, le budget global peut devenir nettement plus élevé que dans une SCI sans actif, car il faut intégrer le partage du patrimoine, les actes nécessaires et les frais liés au transfert. Plus la valeur du bien, la situation entre associés ou les calculs de répartition sont délicats, plus la note finale augmente.

Le message utile à donner au client est donc précis : le notaire n'est pas seulement rémunéré pour “fermer une société”, il sécurise aussi une sortie patrimoniale qui produit ses propres coûts.

Tableau de lecture rapide pour vos rendez-vous clients

| Situation client | Point de coût dominant | Niveau d'attention pour l'agence |

|---|---|---|

| SCI sans actif immobilier | Formalités, accompagnement juridique, radiation | Vérifier la propreté des comptes et l'accord des associés |

| SCI avec bien à partager | Traitement patrimonial du bien, partage, actes notariés | Préparer le scénario de sortie et cadrer les attentes sur le budget |

Cette mise en perspective aide les directeurs d'agence à reformuler la question du client. Il ne s'agit pas seulement de chiffrer une dissolution. Il faut qualifier la nature de la sortie.

Avec des bailleurs habitués à raisonner en rendement, en fiscalité et en charges, ce parallèle fonctionne bien. Vous pouvez rapprocher ce coût ponctuel de leur logique habituelle de lecture des dépenses immobilières, par exemple à partir d'un repère sur le prix moyen des charges locatives au m² pour un logement locatif, afin de montrer qu'une dépense juridique de liquidation n'a ni la même fréquence, ni la même fonction qu'une charge d'exploitation.

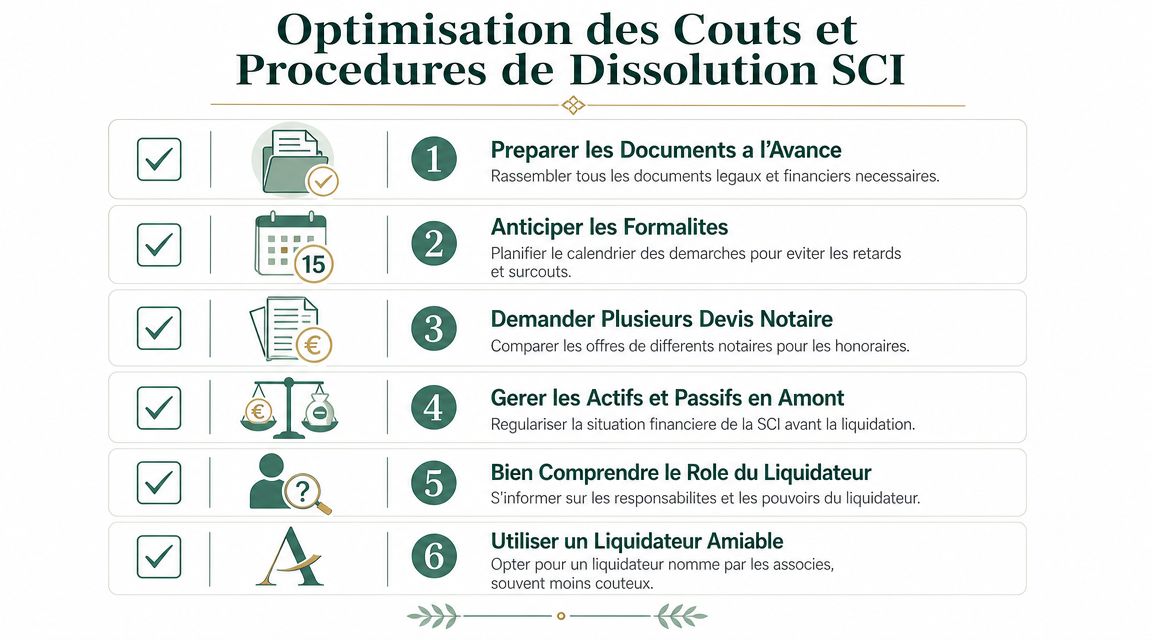

Conseils et checklist pour optimiser les coûts et la procédure

Une dissolution de SCI mal préparée coûte rarement moins cher. Elle prend surtout plus de temps, mobilise davantage les associés et crée des échanges inutiles entre agence, client, notaire et comptable.

Les leviers d'optimisation qui ont du sens

Le premier levier, c'est l'anticipation. Un client qui consulte avant de décider entre vente du bien, conservation ou partage laisse au notaire une marge de structuration. Un client qui arrive après un accord verbal entre associés, sans pièces ni stratégie, subit davantage la procédure.

Les pistes les plus pertinentes sont souvent qualitatives :

- Vérifier le scénario de sortie en amont. Vendre le bien avant fermeture et partager un produit de vente n'entraîne pas les mêmes conséquences qu'un partage en nature.

- Régulariser les comptes avant le rendez-vous. Comptes courants, dettes résiduelles, loyers, charges, avances d'associés.

- Éviter les improvisations entre associés. Une répartition “de principe” non validée juridiquement complique ensuite l'acte.

- Comparer les approches notariales. Les honoraires de conseil étant en partie libres, il est utile de demander une méthode de travail claire.

Réflexe utile

Un dossier propre économise d'abord du temps. L'économie financière vient souvent ensuite.

La checklist à transmettre au client

Vous pouvez remettre au bailleur une liste préparatoire avant son premier rendez-vous. C'est un service simple, très apprécié, et il valorise immédiatement votre posture de conseil.

-

Documents sociaux

- Statuts de la SCI

- Extrait Kbis ou documents d'immatriculation

- Procès-verbaux d'assemblées générales

- Identité des associés et répartition des parts

-

Documents patrimoniaux

- Titre de propriété du bien

- Baux en cours si le bien est loué

- Derniers appels de charges ou éléments de copropriété

- Diagnostics et pièces techniques utiles

-

Documents comptables et financiers

- Derniers bilans ou situation comptable disponible

- Relevé des dettes et créances

- Comptes courants d'associés

- Coordonnées du comptable ou conseil habituel

-

Pièces de contexte

- Objectif des associés

- Souhait de vendre ou de conserver le bien

- Existence d'un accord déjà trouvé ou d'un désaccord à traiter

Cette checklist évite un travers classique. Le client pense que la question est uniquement “combien coûte la dissolution de SCI par notaire”. En réalité, le coût dépend aussi de la qualité du dossier remis au professionnel.

Conclusion un service à haute valeur ajoutée pour votre agence

Maîtriser le sujet de la dissolution d'une SCI change la qualité d'un entretien propriétaire. Vous passez d'une réponse vague à un accompagnement structuré. Vous ne promettez pas un chiffre que vous ne maîtrisez pas. Vous posez le cadre, vous identifiez le bon scénario et vous orientez le client au bon moment.

Le point décisif tient en une phrase. Une SCI ne se “ferme” pas comme on résilie un contrat. Elle se dissout, se liquide, puis se radie. Et si un bien immobilier reste dans la société, le partage patrimonial pèse souvent beaucoup plus lourd que les simples formalités.

Pour un dirigeant d'agence, un responsable réseau ou un collaborateur location, cette compétence a une vraie utilité commerciale. Elle renforce la confiance, facilite la coordination avec le notaire et améliore la perception de votre agence auprès des bailleurs. Vous ne gérez plus seulement un bien. Vous sécurisez une décision patrimoniale sensible.

C'est souvent dans ces moments de complexité juridique que la fidélisation se joue.

Greenloc aide les agences à mieux organiser la relation avec les candidats locataires en amont de la gestion, avec un parcours de mise en location centralisé, des dossiers mieux structurés et une sélection plus fluide. Si vous voulez renforcer votre qualité de service côté bailleurs comme côté location, découvrez Greenloc.