Un bon dossier locataire peut encore se bloquer sur un seul point. Le garant. C’est souvent là que le temps se perd, que les échanges s’allongent, et que le risque réel commence pour l’agence.

Dans la pratique, on voit toujours le même scénario. Le candidat est sérieux, le bien doit être reloué vite, le bailleur attend une recommandation nette, mais les pièces du garant arrivent en plusieurs fois, avec un avis d’imposition peu lisible, un contrat de travail incomplet, ou des revenus qui paraissent confortables sans être vraiment sécurisants. À ce moment-là, l’enjeu n’est pas seulement de dire oui ou non. Il faut décider vite, proprement, et sans fragiliser le bail.

C’est précisément pour cela que se porter garant n’est pas un simple sujet administratif. Pour une agence, c’est un sujet de sécurisation juridique, de fluidité opérationnelle et de crédibilité commerciale auprès du bailleur.

Se porter garant un pilier de la location en France

Le garant n’est plus un élément de confort dans un dossier. C’est devenu un standard de marché. Sur le terrain, cela change la façon de qualifier un candidat, de présenter une recommandation au bailleur et d’arbitrer entre vitesse de relocation et niveau de sécurité.

La garantie par personne physique est aujourd’hui la plus utilisée en France. Selon une synthèse de l’UNCLLAJ fondée sur des données ANIL, environ 70 % des propriétaires exigent désormais un garant, et cette pratique s’est fortement renforcée depuis les années 2000. Le même document rappelle qu’il est généralement attendu que le garant justifie de revenus équivalents à 3 ou 4 fois le montant du loyer (étude sur les garanties locatives en France).

Pourquoi ce sujet est devenu central en agence

Le point clé, ce n’est pas seulement l’existence d’un garant. C’est sa qualité réelle.

Un dossier locataire peut paraître très solide, mais si le garant est mal qualifié, l’agence prend un double risque :

- Un risque commercial auprès du bailleur, si la recommandation n’est pas défendable.

- Un risque opérationnel si le dossier doit être repris, complété, ou finalement écarté tardivement.

- Un risque juridique si l’acte de caution ou les pièces ont été collectés sans rigueur.

Dans la vraie vie d’une agence, les blocages reviennent souvent sur les mêmes cas. Parent retraité avec patrimoine mais revenus mensuels mal documentés. Travailleur indépendant avec activité saine mais pièces hétérogènes. Garant de bonne foi qui ne mesure pas la portée de son engagement.

Conseil de gestion locative. Un bon garant n’est pas seulement un garant solvable sur le papier. C’est un garant dont le dossier est lisible, cohérent et exploitable sans zone grise.

Ce qui change pour la valeur perçue de l’agence

Un bailleur attend rarement une leçon de droit. Il attend une décision sûre.

Quand l’agence sait expliquer pourquoi un garant est recevable, ou pourquoi il faut orienter le dossier vers une autre garantie, elle sort du simple rôle de transmission de documents. Elle devient un filtre utile. C’est souvent là que se joue la différence entre une agence qui subit les dossiers entrants et une agence qui pilote réellement le risque locatif.

Le cadre juridique du cautionnement locatif

Le premier réflexe à garder est simple. En matière de cautionnement locatif, l’improvisation coûte cher. Un dossier peut sembler complet et rester juridiquement fragile si l’acte est mal rédigé, si la durée de l’engagement est mal comprise, ou si l’agence demande des pièces qui ne sont pas autorisées.

Caution simple et caution solidaire

En pratique, les agences travaillent surtout avec la caution solidaire. C’est elle qui permet au bailleur d’appeler le garant plus directement en cas d’impayé, sans devoir s’enfermer dans une mécanique plus lente et plus incertaine.

La caution simple existe, mais elle est nettement moins protectrice pour le bailleur. Elle suppose une mise en jeu plus contraignante. Dans la gestion courante, elle répond mal au besoin de réactivité.

Pour un confrère en location, le point à retenir est opérationnel. Si le bailleur veut une vraie sécurisation, il faut vérifier dès l’amont que l’engagement demandé correspond bien à une caution solidaire et que le formalisme est propre.

Les documents que le bailleur peut demander

Depuis la loi Alur de 2014 et le décret de 2015, les pièces exigibles sont strictement encadrées. Le bailleur peut demander une pièce d’identité, un justificatif de domicile, un justificatif de situation professionnelle et des justificatifs de ressources. La même règle interdit de cumuler une assurance loyers impayés avec un cautionnement personnel, sauf pour les locataires étudiants ou apprentis (règles applicables au garant et pièces autorisées).

Concrètement, cela impose une discipline de collecte.

| Point à vérifier | Ce qui doit être sécurisé |

|---|---|

| Identité | Pièce valide et lisible |

| Adresse | Justificatif récent et cohérent |

| Activité | Contrat de travail, attestation employeur, ou extrait Kbis selon le cas |

| Ressources | Pièces adaptées au statut du garant |

Le plus fréquent en agence, ce n’est pas le dossier vide. C’est le dossier presque bon. Or, un dossier presque bon fait perdre du temps à tout le monde.

La durée de l’engagement

La durée doit être lue avec attention. C’est souvent le point le moins bien compris par les garants eux-mêmes.

L’acte peut prévoir une durée déterminée ou indéterminée. Dans le second cas, il faut être précis sur les modalités de résiliation. Il ne suffit pas qu’un garant dise par mail qu’il souhaite se retirer. Il faut que le mécanisme prévu soit compatible avec l’acte et avec la situation du bail.

Voici ce qui fonctionne en pratique :

- Relire la clause de durée avant signature. Beaucoup de contestations naissent d’un acte accepté trop vite.

- Faire apparaître clairement le loyer et sa révision éventuelle. L’ambiguïté ouvre la porte aux discussions.

- Identifier les parties sans approximation. Une erreur matérielle sur l’identité ou le logement visé fragilise l’ensemble.

- Expliquer la portée de l’engagement au garant. C’est utile juridiquement, mais aussi commercialement.

À retenir. Une caution bien signée mais mal comprise reste un futur problème. Le rôle de l’agence est aussi de faire signer en pleine connaissance, pas seulement de faire signer vite.

Dans les équipes location les plus rigoureuses, l’acte de caution n’est jamais traité comme une annexe. C’est une pièce de sécurité. Il doit être relu comme on relit un mandat sensible ou une clause de solidarité en colocation.

Analyser et valider le dossier du garant

L’analyse d’un garant doit être courte dans son exécution, mais exigeante dans sa méthode. Si l’on attend de “voir si le dossier inspire confiance”, on se trompe de terrain. Il faut une grille stable, reproductible, et facile à partager entre négociateurs, assistantes location et gestionnaires.

Selon les éléments repris par Le Figaro Immobilier, l’exigence de revenus équivalant à 3 fois le loyer se comprend aussi par le niveau de risque locatif, puisque les impayés représentent environ 10,5 % des litiges locatifs en Île-de-France. Le même article indique qu’un garant correctement qualifié diminue de 40 % le recours à des procédures de recouvrement (obligations et risques pour se porter garant).

La check-list utile en agence

La base, c’est de ne jamais analyser la solvabilité avant d’avoir validé la cohérence documentaire.

La check-list la plus efficace reste simple :

- Identité nette. Le nom doit être strictement identique sur l’ensemble des pièces.

- Adresse cohérente. Un justificatif de domicile isolé ne suffit pas si d’autres documents montrent une autre adresse.

- Situation professionnelle lisible. Pour un salarié, le contrat et les bulletins doivent raconter la même histoire. Pour un indépendant, l’extrait Kbis et les justificatifs fiscaux doivent converger.

- Ressources compréhensibles. On ne cherche pas seulement un montant. On cherche la stabilité et la preuve.

Le test de solvabilité doit ensuite être appliqué sans bricolage. Si le loyer charges comprises est de 900 euros, le niveau de revenus attendu pour un garant positionné sur la base de 3 fois le loyer se situe à 2 700 euros. Si l’usage du bailleur ou du marché local pousse à exiger davantage, il faut l’assumer clairement dans le process et l’annoncer en amont.

Ce qu’il faut contrôler au-delà des pièces

Un garant frauduleux n’envoie pas forcément de faux documents grossiers. Le plus fréquent, ce sont des incohérences fines.

Repères utiles au quotidien :

- Dates discordantes entre contrat de travail, bulletins et avis d’imposition.

- Mise en page irrégulière sur les bulletins de salaire.

- Montants trop “ronds” ou anormalement lissés.

- Pièces coupées, floues ou partiellement masquées.

- Adresse employeur ou identité de société mal restituée.

Ce qui marche bien, c’est la vérification croisée. Une seule pièce ne valide rien. Trois pièces cohérentes, oui.

Pour illustrer la logique de contrôle, cette vidéo rappelle les réflexes de base sur le dossier et la caution.

Cas concrets de lecture du risque

Cas 1. Le parent salarié en CDI

C’est le cas le plus simple si les pièces sont propres. On vérifie l’identité, l’emploi, les revenus et surtout l’absence de contradiction entre les documents. Si tout converge, la décision est rapide.

Cas 2. Le garant indépendant

Ici, l’erreur classique consiste à lire le chiffre d’affaires comme un revenu disponible. Il faut rester prudent. L’agence doit regarder la stabilité de l’activité, la cohérence fiscale et la lisibilité globale du dossier.

Cas 3. Le retraité

Le dossier peut être très bon, mais il faut éviter les raccourcis. Certains bailleurs attendent un niveau de revenus plus élevé pour ce profil. Si les justificatifs reposent surtout sur du patrimoine, il faut distinguer ce qui est immédiatement mobilisable de ce qui ne l’est pas.

Bon réflexe. Si vous devez expliquer le dossier plus de deux minutes au bailleur pour le rendre acceptable, c’est souvent qu’il n’est pas assez clair.

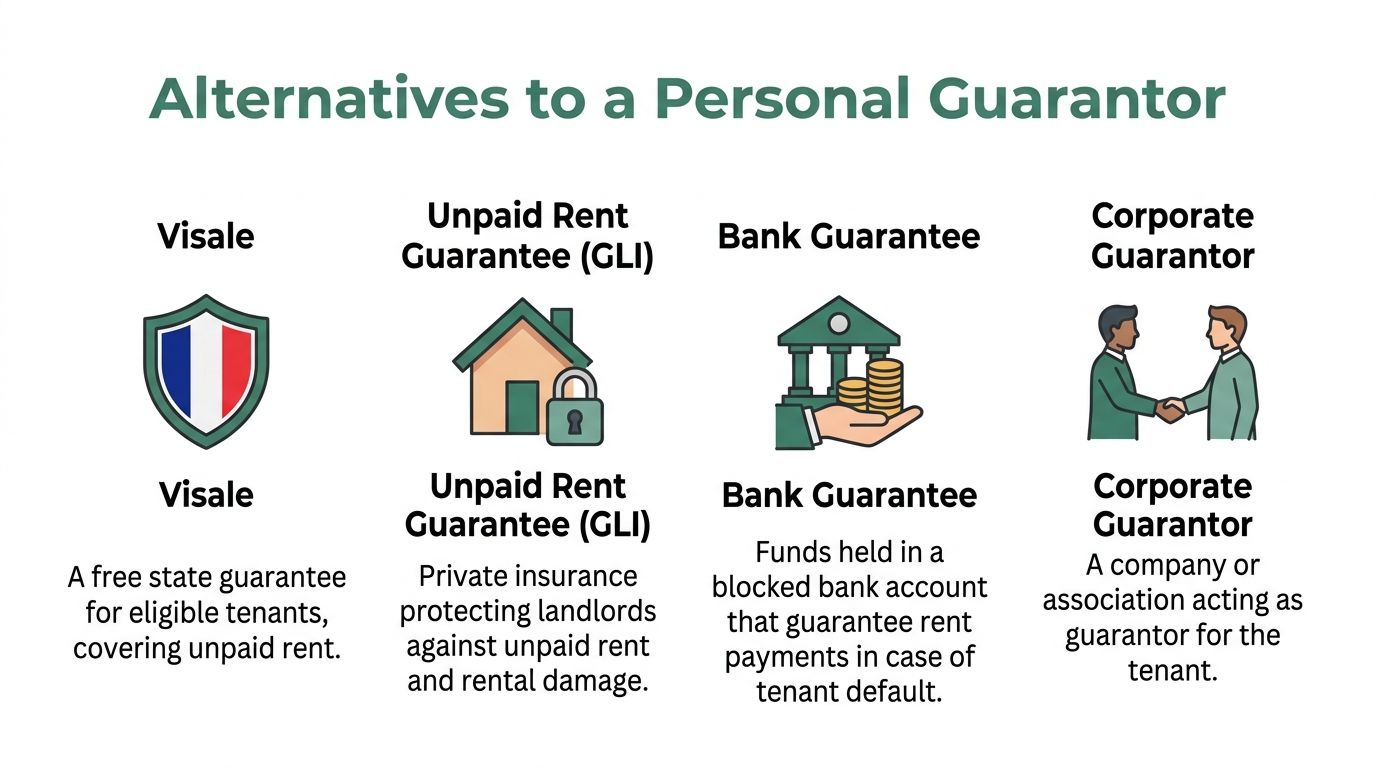

Les alternatives au garant personne physique

Le garant personne physique reste courant, mais il n’est pas toujours le meilleur choix. Certains dossiers sont acceptables en théorie et pénibles en pratique. D’autres sont exclus trop vite alors qu’une autre garantie permettrait de sécuriser le bail sans alourdir la gestion.

Une donnée de marché mérite l’attention. 35 % des jeunes actifs ont des difficultés à trouver un garant familial, et les garants moraux gagnent en place. En 2025, 12 % des agences dans les grandes villes y ont recours, contre 5 % en 2024. Le recours à un employeur comme garant, bien que peu commun, reste légal (conseils sur le garant en location et évolution des pratiques).

Comparer les solutions selon le profil du dossier

Le plus utile pour une agence est de raisonner par cas d’usage.

| Solution | Quand elle est pertinente | Point de vigilance |

|---|---|---|

| Garant personne physique | Dossier familial clair, pièces complètes, revenus lisibles | Charge de contrôle et risque de fragilité documentaire |

| Visale ou cautioneo | Jeune actif ou candidat éligible sans garant familial solide | Vérifier l’éligibilité et le bon cadrage du dossier |

| GLI | Bailleur qui privilégie une logique assurantielle | Incompatible avec la caution personnelle sauf exception légale |

| Garant personne morale | Candidat sans soutien familial mais avec solution d’entreprise ou organisme | Formalisme et validation du signataire |

La bonne décision n’est pas celle qui rassure seulement aujourd’hui. C’est celle qui restera tenable si le dossier dérape dans six mois.

Quand faire basculer vers une autre garantie

Trois situations doivent alerter rapidement.

D’abord, le garant est de bonne foi mais son dossier est trop fragile. Revenus difficiles à lire, pièces incomplètes, ou engagement mal compris. Dans ce cas, insister sur la caution physique fait perdre du temps.

Ensuite, le candidat a un bon profil locatif mais aucun entourage mobilisable. C’est typiquement le cas où Visale doit être proposé tôt, avant de laisser le dossier s’user dans des échanges inutiles.

Enfin, certains bailleurs veulent une protection plus standardisée. La GLI peut alors être plus adaptée que la recherche d’un garant “acceptable”. Il faut simplement garder la règle juridique en tête sur le non-cumul avec une caution personnelle hors cas prévus.

Un autre cas monte progressivement en agence. Le garant personne morale. Employeur, organisme ou société spécialisée. C’est particulièrement utile quand le candidat travaille, mais n’a pas de soutien familial activable. Si les pièces de la structure sont bien cadrées et l’engagement bien formalisé, ce type de garantie peut être plus exploitable qu’un garant physique hésitant.

Gérer les risques et la procédure en cas d'impayé

Le moment de vérité, c’est l’impayé. Beaucoup de dossiers paraissent sécurisés tant que le loyer tombe. La qualité du travail amont se mesure surtout quand le premier incident arrive.

Les chiffres rappellent que le sujet est loin d’être théorique. En 2023, les impayés locatifs ont mené à 92 000 saisies et le coût moyen d’un dossier de contentieux s’élève à 8 500 €. Les mêmes éléments soulignent que l’engagement du garant peut courir bien après la fin du bail (risques financiers du garant en cas d’impayé).

Agir dès le premier incident

Ce qui fonctionne, c’est la rapidité et la traçabilité.

Dès le premier impayé, l’agence doit :

- Vérifier le solde exact et l’absence d’erreur comptable.

- Contacter le locataire immédiatement avec un écrit conservable.

- Relire l’acte de caution avant toute mise en jeu.

- Informer le bailleur avec une recommandation claire.

- Passer rapidement du rappel amiable à l’acte formel si la situation ne se régularise pas.

Le pire scénario reste l’attentisme. Quand on laisse plusieurs échéances s’accumuler sans cadre, on complique ensuite le recouvrement, la communication avec le bailleur et le dialogue avec le garant.

Ce que la caution solidaire change vraiment

Avec une caution solidaire, le bailleur dispose d’un levier plus direct. En pratique, cela change le calendrier de réaction. L’agence n’a pas à attendre une impasse prolongée pour envisager la mise en jeu du garant.

Mais cette efficacité suppose deux conditions :

- l’acte doit être valable et exploitable ;

- le dossier du garant doit avoir été vraiment qualifié au départ.

Réflexe utile. En contentieux, un bon dossier de départ vaut souvent plus qu’un long échange de relance. Si l’acte est discutable ou si les pièces sont faibles, la procédure perd vite en force.

Il faut aussi préparer le discours au moment de la signature. Beaucoup de garants sous-estiment la portée concrète de l’engagement. Quand l’impayé survient, cette incompréhension crée des tensions, des contestations et parfois une coopération beaucoup plus difficile que prévu.

Comment Greenloc optimise votre gestion des garants

La gestion des garants devient lourde dès que les dossiers entrent par plusieurs canaux. Appels, mails, formulaires, annonces, relances internes. Ce n’est pas l’analyse juridique qui fait d’abord perdre du temps. C’est la dispersion.

Greenloc répond précisément à ce problème en centralisant les candidatures dans un parcours unique. L’agence peut collecter les pièces du locataire et du garant dans un espace structuré, éviter les allers-retours inutiles, et travailler sur des dossiers plus homogènes avant même l’étape de validation.

L’intérêt est très concret :

- Collecte guidée des pièces pour réduire les dossiers incomplets.

- Préqualification pour filtrer plus tôt les profils incompatibles avec les critères du bailleur.

- Outils anti-fraude pour repérer les incohérences documentaires avant recommandation.

- Messagerie et suivi centralisé pour éviter les pertes d’information entre location et gestion.

- Connexion aux garanties complémentaires quand la caution physique n’est pas la bonne réponse.

Côté organisation, la plateforme évite aussi un défaut classique. Plusieurs collaborateurs manipulent le même dossier avec des versions différentes des pièces. En centralisant les échanges et les documents, l’agence garde une lecture commune du risque.

Pour une équipe location, le vrai gain n’est pas seulement le confort. C’est la capacité à traiter plus proprement un volume important de candidatures sans baisser le niveau d’exigence sur les garants.

Questions fréquentes sur le fait de se porter garant

Un retraité peut-il se porter garant

Oui, si son dossier est solvable et lisible. En pratique, ce profil demande une lecture plus attentive des ressources réellement disponibles et des justificatifs fournis. Il faut éviter de confondre patrimoine global et capacité mensuelle à assumer un impayé.

Un garant domicilié à l’étranger est-il recevable

Cela peut être possible, mais le dossier est souvent plus difficile à exploiter. Le vrai sujet n’est pas seulement l’adresse. C’est la capacité à vérifier les pièces, à apprécier la solvabilité et à agir efficacement en cas de litige.

Le garant peut-il se retirer en cours de bail

Cela dépend de la rédaction de l’acte et de la durée de l’engagement. Il ne faut jamais répondre de façon automatique. Il faut relire le cautionnement signé et vérifier à quel moment la résiliation peut produire effet.

Peut-on accepter plusieurs garants

Oui, selon le dossier et la stratégie de sécurisation retenue. Mais multiplier les garants ne remplace pas une vraie analyse. Deux dossiers faibles ne font pas un dossier solide.

Si vos équipes passent trop de temps à réclamer des pièces, à trier des dossiers incomplets ou à sécuriser des garants dans l’urgence, Greenloc vous aide à reprendre la main sur tout le parcours candidat. La plateforme centralise les demandes, structure la collecte, facilite la préqualification et sécurise le traitement opérationnel des dossiers locataires et garants, sans alourdir la relation avec vos bailleurs.