Un bailleur vous appelle. Il hésite entre louer nu, vendre, ou rester en meublé sans vraiment comprendre ce que le régime réel peut lui apporter. En face, il n’attend pas un cours de comptabilité. Il veut une réponse simple à une question très concrète : est-ce que la fiscalité va rogner la rentabilité de son bien ?

C’est là que la maîtrise de l’amortissement lmnp calcul change votre posture. L’agence qui sait expliquer clairement ce mécanisme rassure, cadre les attentes, et évite les promesses imprudentes. Elle ne se contente plus de diffuser une annonce ou de sélectionner un dossier locataire. Elle devient un interlocuteur crédible sur l’exploitation du bien.

Pour une agence, un responsable location ou un dirigeant de réseau, l’enjeu est double. D’un côté, mieux conseiller le bailleur. De l’autre, structurer un discours commercial plus solide sur la location meublée. Le bon niveau de maîtrise ne consiste pas à faire toute la comptabilité en interne. Il consiste à savoir repérer ce qui est cohérent, ce qui ne l’est pas, et à orienter le client avec méthode.

L'amortissement LMNP un levier de conseil pour vos clients bailleurs

Le premier réflexe utile, c’est de sortir l’amortissement du vocabulaire purement fiscal. Pour un bailleur, il s’agit d’une charge comptable qui peut réduire fortement le résultat imposable de la location meublée au régime réel. En pratique, bien expliqué, c’est souvent ce qui évite qu’un propriétaire abandonne le meublé par crainte d’une fiscalité jugée trop lourde.

Pour une agence, ce sujet est un vrai levier de conseil. Un collaborateur qui sait poser les bonnes questions dès l’estimation locative prend une longueur d’avance. Le client se sent accompagné sur l’ensemble de son projet, pas seulement sur la mise en location.

Ce que le bailleur attend vraiment

Le propriétaire ne demande pas un tableau d’amortissement au premier rendez-vous. Il veut surtout savoir :

- Si le meublé reste intéressant malgré la complexité apparente

- Quels éléments du bien peuvent être pris en compte dans le calcul

- S’il y a un risque à la revente

- Comment traiter les travaux et le mobilier

- À qui confier la partie technique sans perdre du temps

C’est pourquoi votre rôle n’est pas de remplacer l’expert-comptable. Votre rôle est d’apporter un premier niveau de lecture fiable, puis de faire le lien avec les bons outils et les bons partenaires.

Point de terrain : un bailleur convaincu par la logique économique du meublé signe plus facilement un mandat et conteste moins les arbitrages sur le loyer, les travaux ou l’équipement.

Pourquoi c’est un avantage concurrentiel pour l’agence

Une agence qui comprend l’amortissement vend mieux la location meublée, mais surtout la vend plus proprement. Elle évite deux erreurs fréquentes. La première, promettre une optimisation fiscale sans vérifier les bases du dossier. La seconde, laisser le client seul face à des notions qu’il juge opaques.

Ce sujet renforce aussi votre discours auprès des prospects investisseurs. Quand vous montrez que vous savez relier fiscalité, loyer, travaux, équipement et stratégie de détention, vous passez d’un rôle d’intermédiaire à un rôle de conseil. C’est précisément le type de posture que recherchent les professionnels qui structurent leur activité avec des outils pensés pour les agences immobilières.

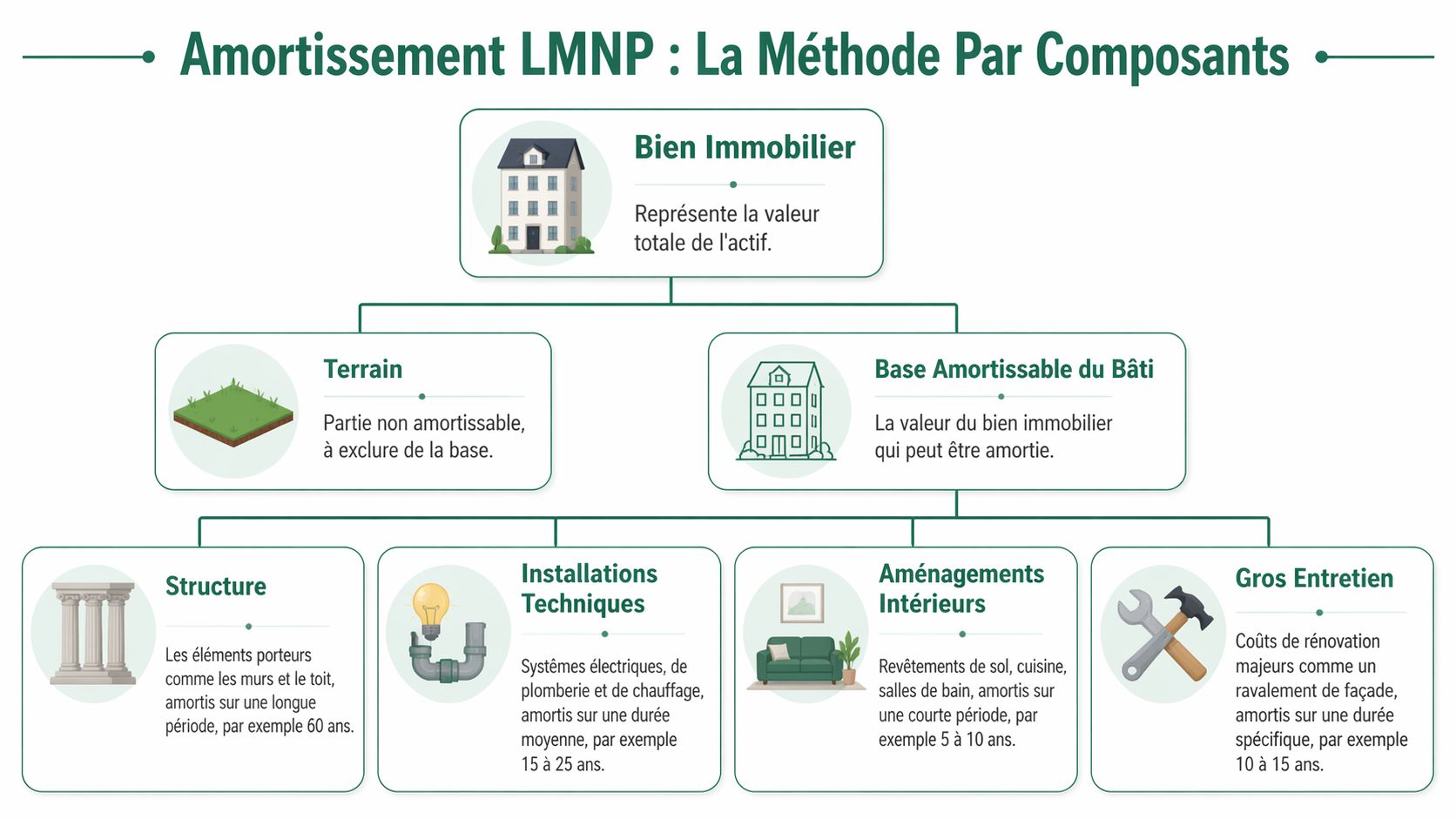

Définir la base amortissable du bien immobilier

L’erreur la plus fréquente consiste à croire que tout le prix d’achat du bien est amortissable. Ce n’est pas le cas. Avant toute chose, il faut isoler ce qui peut entrer dans la base d’amortissement, et ce qui doit en être exclu.

Le point non négociable, c’est le terrain. Il n’est pas amortissable. Le calcul démarre donc toujours par une ventilation entre la valeur du terrain et la valeur du bâti.

Le terrain doit sortir du calcul

Un repère simple existe pour vos échanges avec un bailleur. Pour un bien acquis à 200 000 €, il est courant d'exclure une valeur de terrain de 30 000 € (15%), ce qui ramène la base amortissable de l'immobilier à 170 000 €. Cette ventilation est une obligation du Plan Comptable Général, comme le rappelle l’exemple détaillé d’Indy sur l’amortissement LMNP.

Ce point est essentiel dans le discours agence. Si vous ne retirez pas correctement la part de terrain, vous partez sur une base surévaluée. Le client peut croire que l’avantage fiscal sera plus important qu’en réalité. C’est typiquement le genre de décalage qui dégrade la relation plus tard.

Une estimation prudente et documentée de la part terrain vaut mieux qu’un calcul flatteur difficile à défendre.

Ce qu’il faut intégrer dans votre raisonnement

Quand vous échangez avec un propriétaire, gardez une logique simple. Vous ne cherchez pas à finaliser la liasse fiscale. Vous devez surtout qualifier les éléments du dossier :

- Le prix d’acquisition du bien

- La part de terrain à exclure

- Les frais liés à l’acquisition lorsqu’ils sont retenus dans l’approche comptable

- Le mobilier s’il s’agit d’une location meublée effective

- Les travaux selon leur nature

Le vrai bon réflexe, côté agence, consiste à lier cette étape au potentiel locatif du bien. Un logement remis à niveau, correctement équipé, bien positionné en loyer, se prête mieux à une stratégie meublée stable. C’est aussi pour cela qu’il est utile de croiser l’analyse fiscale avec la valorisation locative, notamment lorsqu’on arbitre des rénovations ou des améliorations avant commercialisation, par exemple en s’appuyant sur une réflexion autour de l’impact des travaux sur le prix du bien.

Ce qui fonctionne en rendez-vous client

En pratique, évitez de commencer par les taux. Commencez par la base. Un bailleur comprend très vite l’idée suivante : on n’amortit pas le terrain, on amortit le bien hors terrain, puis on affine selon les composants et le mobilier.

Ce qui ne fonctionne pas, c’est le raccourci du type “on amortit à peu près tout sur trente ans”. C’est rapide, mais trop flou pour un client qui veut prendre une décision patrimoniale sérieuse.

La méthode de calcul par composants étape par étape

Une fois la base amortissable identifiée, il faut éviter un second piège. Celui du taux unique appliqué à tout le bien. En LMNP au réel, l’approche pertinente repose sur une décomposition par composants. C’est plus précis, plus défendable, et plus utile pour conseiller un bailleur de façon crédible.

Le principe à retenir

Le bien n’est pas un bloc homogène. Sa structure, ses installations techniques et son mobilier ne s’usent pas au même rythme. On les traite donc séparément.

Les durées d'amortissement varient considérablement : on compte en général le gros œuvre sur 40 ans (soit un taux de 2,5%/an), les installations techniques sur 15 ans (6,67%/an), et le mobilier entre 5 et 10 ans (10-20%/an), selon les repères donnés par Trackstone sur le calcul d’amortissement LMNP.

Une grille de lecture utile pour l’agence

Vous n’avez pas besoin de produire une expertise de chantier. En revanche, vous devez reconnaître une ventilation cohérente.

-

Le gros œuvre

C’est la partie la plus lourde du bien. Fondations, murs, structure. Sa durée est longue. L’annuité annuelle est donc plus modérée. -

Les installations techniques

Électricité, plomberie, chauffage. Ici, la durée d’amortissement est plus courte. Le montant annuel déductible devient plus visible. -

Les aménagements intérieurs

Selon le dossier, il peut s’agir d’éléments qui vieillissent plus vite que la structure. C’est souvent un terrain de discussion lors d’une remise en location. -

Le mobilier et les équipements

C’est la partie la plus simple à faire comprendre au bailleur. Un lit, une table, de l’électroménager ou une cuisine équipée ne se traitent pas comme les murs.

Le point opérationnel, c’est la somme de ces annuités. Chaque composant produit une charge annuelle. L’ensemble forme l’amortissement comptable utilisable dans le cadre du régime réel.

Ce qui aide à expliquer la méthode

Quand un propriétaire bloque sur la technicité, une visualisation fonctionne mieux qu’un long discours. Cette vidéo peut servir d’appui dans un rendez-vous ou dans un contenu pédagogique destiné à vos équipes.

Conseil opérationnel : si un bailleur vous présente un calcul “global” sans séparation entre bâti, technique et mobilier, considérez-le comme un signal d’alerte, pas comme un gain de temps.

Ce qui marche, et ce qui crée des problèmes

Ce qui marche :

- Une ventilation lisible des grandes masses

- Des durées cohérentes avec la nature de chaque composant

- Un inventaire précis du mobilier réellement mis en location

Ce qui crée des problèmes :

- Un bien traité comme un seul bloc

- Du mobilier oublié alors qu’il représente une part importante du meublé

- Des travaux mal classés, entre charge immédiate et immobilisation

Pour une agence, cette compétence est précieuse même si la comptabilité est externalisée. Elle vous permet de filtrer les dossiers, de mieux répondre aux objections, et d’accompagner les bailleurs qui veulent garder une partie de la gestion en direct, par exemple après avoir consulté un guide complet pour gérer soi-même sa location immobilière.

Exemple chiffré avec un tableau d'amortissement complet

Pour un bailleur, un exemple vaut souvent mieux qu’un principe. Prenons un cas simple à présenter en rendez-vous. L’idée n’est pas de produire une comptabilité définitive, mais de montrer la logique de calcul et la façon dont chaque composant pèse dans l’annuité.

Le repère de base reste clair. Pour un bien de 200 000 € avec une valeur de terrain de 15% (30 000 €), la partie immobilière amortissable est de 170 000 €. Sur une durée moyenne de 40 ans, cela représente une annuité de 4 250 €. Le mobilier et les travaux s'ajoutent à ce calcul, comme l’indique l’exemple pratique de Je Déclare Mon Meublé.

Un cas d’usage à montrer à un propriétaire

Prenons maintenant un bien de 220 000 €. C’est un montant pratique, car il permet d’illustrer une ventilation complète par composants avec des données reconnues.

Dans l’exemple détaillé autorisé, le bien est ventilé ainsi sur la partie hors foncier :

- Gros œuvre : 122 500 € amortis sur 40 ans, soit 3 063 € par an

- Installations techniques : 35 000 € amortis sur 15 ans, soit 2 333 € par an

- Mobilier : 15 000 € amortis sur 7 ans, soit 2 143 € par an

Le total annuel atteint environ 7 539 € d’amortissement.

Tableau d'Amortissement LMNP - Exemple pour un bien de 220 000 €

| Composant | Part de la valeur | Base Amortissable (€) | Durée (ans) | Taux Linéaire (%) | Annuité d'Amortissement (€) |

|---|---|---|---|---|---|

| Gros œuvre | 70 % | 122 500 | 40 | 2,5 % | 3 063 |

| Installations techniques | 20 % | 35 000 | 15 | 6,67 % | 2 333 |

| Mobilier | valeur séparée | 15 000 | 7 | 14,29 % | 2 143 |

| Total | 7 539 |

Comment commenter ce tableau en rendez-vous

Le premier point à expliquer au client, c’est que le gros œuvre concentre la plus grande base, mais produit une annuité relativement modérée parce que la durée est longue. À l’inverse, le mobilier représente une valeur plus faible, mais son amortissement annuel pèse davantage à cause de sa durée courte.

Le second point, c’est que ce tableau n’a pas vocation à “vendre du rêve”. Il sert à objectiver le fonctionnement du régime réel. Un bailleur comprend alors que l’intérêt fiscal ne vient pas d’un artifice, mais d’une répartition comptable logique de l’usure économique du bien et de ses équipements.

Un bon tableau d’amortissement n’impressionne pas par sa complexité. Il rassure parce qu’il montre d’où vient chaque montant.

Comment l’agence peut l’utiliser

Cet exemple est utile dans trois situations :

- En prospection bailleur, pour montrer que vous comprenez le fonctionnement du meublé

- En arbitrage location nue ou meublée, lorsque le propriétaire hésite

- En phase de travaux ou d’ameublement, pour expliquer pourquoi certains choix ont aussi une portée fiscale

Dans une copropriété, la question de la quote-part de terrain peut devenir plus délicate. C’est là qu’une bonne maîtrise des bases immobilières aide aussi à mieux dialoguer avec les partenaires techniques du dossier, notamment quand il faut revenir aux clés de répartition et au calcul du tantième.

L'impact de l'amortissement sur le résultat fiscal

Le calcul de l’annuité n’est qu’une étape. Ce qui intéresse vraiment le bailleur, c’est son effet sur l’impôt. C’est ici que l’explication doit être la plus claire, car c’est souvent là que se décide l’arbitrage entre micro et réel, ou entre location nue et meublée.

La logique fiscale en pratique

Le résultat fiscal se construit à partir des loyers encaissés, des charges réelles, puis de l’amortissement déductible. La règle importante est la suivante : le montant maximal d'amortissement déductible chaque année est plafonné à la différence entre les loyers et les autres charges. Selon Vinci Immobilier sur le fonctionnement de l’amortissement LMNP, ce mécanisme permet à environ 85% des LMNP au régime réel de ne payer aucun impôt sur leurs revenus locatifs pendant 10 à 20 ans.

Autrement dit, l’amortissement réduit le bénéfice imposable, mais il n’a pas vocation à créer artificiellement un déficit par lui-même.

Lecture simple pour un bailleur

Reprenons l’exemple de tout à l’heure. Si le bien génère 11 000 € de loyers et supporte 5 500 € de charges, on obtient un résultat avant amortissement de 5 500 €. Si l’annuité d’amortissement calculée est supérieure à ce montant, seule la part nécessaire pour ramener le résultat fiscal à zéro sera utilisée sur l’année.

Le surplus n’est pas perdu. Il reste en réserve pour les exercices suivants. C’est un point clé, parce que beaucoup de bailleurs pensent à tort qu’un amortissement non utilisé disparaît.

Ce qu’il faut dire, et ce qu’il vaut mieux éviter

Vous pouvez dire au client :

- L’amortissement sert à neutraliser le résultat imposable, dans la limite autorisée

- Les charges réelles passent avant, puis l’amortissement complète

- Le reliquat non consommé peut être reporté selon la logique du régime

Évitez en revanche les formules trop rapides du type “vous ne paierez pas d’impôt pendant des années” sans préciser que cela dépend de la structure de loyers et de charges du dossier.

Si votre simulation ramène le résultat à zéro, expliquez pourquoi. Le client retient mieux un mécanisme compris qu’un avantage simplement annoncé.

Pourquoi c’est utile à l’agence, au-delà de la fiscalité

Une bonne lecture du résultat fiscal améliore aussi votre conseil locatif. Elle aide à discuter d’un repositionnement de loyer, d’un budget travaux, ou d’un calendrier d’équipement sans réduire la conversation à “combien ça rapporte brut”.

Pour les équipes commerciales, cela évite aussi une erreur fréquente. Augmenter un loyer n’est pas toujours une bonne nouvelle si le bailleur ne comprend pas l’impact complet sur son résultat, sa stratégie d’exploitation, et sa relation locative. C’est d’ailleurs une bonne raison de traiter la question de façon coordonnée avec vos règles internes sur l’augmentation de loyer.

Cas particuliers et points de vigilance pour vos mandats

Les bailleurs les plus engagés posent rarement uniquement des questions sur l’annuité annuelle. Ils veulent savoir ce qu’il se passe à la revente, comment traiter les travaux lourds, et s’ils restent libres de céder le bien sans “rattrapage” imprévu. C’est souvent sur ces sujets que l’agence peut réellement se distinguer.

La revente ne se traite pas comme une rumeur de marché

Le sujet le plus sensible, c’est la plus-value. Beaucoup de propriétaires ont entendu dire que l’amortissement serait repris intégralement à la sortie. Dans le cadre rappelé ici pour les LMNP particuliers, le repère à transmettre est le suivant : la plus-value imposable est calculée comme "Prix de vente - Prix d'achat", sans tenir compte des amortissements déjà déduits, ce qui constitue un avantage fiscal important, comme l’expose le guide Nexity sur la simulation d’amortissement LMNP.

Pour l’agence, ce point doit être manié avec rigueur. Il rassure un bailleur qui craint d’être pénalisé deux fois, mais il ne dispense jamais d’une validation adaptée à sa situation patrimoniale.

Les travaux doivent être qualifiés, pas improvisés

Sur le terrain, un bailleur dit souvent “j’ai fait des travaux” comme s’il s’agissait d’un seul bloc. En réalité, tout se joue dans la nature des dépenses.

Quelques repères pratiques suffisent pour bien cadrer la discussion :

- L’entretien courant relève d’une logique différente d’une rénovation structurante

- Les travaux lourds peuvent conduire à créer un nouvel élément amortissable

- Le calendrier des travaux compte dans la stratégie globale de mise en location

- Le niveau d’équipement doit rester cohérent avec le loyer visé et le public ciblé

C’est précisément le type de sujet où une agence structurée peut s’appuyer sur des outils métiers sans se transformer en cabinet comptable. À cet endroit du parcours, une solution comme Greenloc peut être utilisée en amont de la gestion locative pour centraliser les candidatures, organiser la mise en location et articuler ce travail avec d’autres services utiles au bailleur, notamment lorsqu’un projet de remise sur le marché s’accompagne de travaux ou d’un repositionnement du bien.

Un bailleur fait plus facilement les bons arbitrages quand vous reliez fiscalité, travaux, loyer cible et qualité du dossier locataire.

La revente avant la fin de l’amortissement n’est pas un échec

Autre crainte classique : “si je revends plus tôt, est-ce que tout tombe ?” Dans la pratique, il faut surtout expliquer que l’amortissement suit la vie du bien en location. Si le bien sort du patrimoine locatif, le mécanisme s’arrête avec lui. Ce qui compte alors, c’est d’anticiper l’opération plutôt que de la subir.

Pour vos mandats, retenez trois réflexes simples :

- Qualifier la stratégie de détention dès l’entrée du client

- Tracer proprement les travaux et le mobilier

- Rester prudent sur les affirmations fiscales définitives sans dossier complet

C’est ce niveau de maîtrise qui transforme une agence en conseiller fiable. Pas parce qu’elle remplace le comptable, mais parce qu’elle sait poser le bon cadre au bon moment.

Si vos équipes veulent mieux structurer ce type de conseil en location meublée, Greenloc peut s’intégrer dans votre organisation de mise en location pour centraliser les dossiers candidats, fluidifier le parcours bailleur et soutenir un discours plus solide sur la valorisation locative du bien.