L’e-mail tombe souvent au mauvais moment. Vous avez enfin un candidat sérieux, le propriétaire est rassuré, la visite s’est bien passée, le dossier semblait propre. Puis l’assureur refuse la garantie loyers impayés.

Dans une agence, ce type de refus crée tout de suite une tension concrète. Il faut rappeler le bailleur, gérer la déception du candidat, reprendre les vérifications, parfois relancer la commercialisation du bien. Et quand le mandat est fragile, un refus de GLI peut vite être perçu comme un manque de maîtrise alors qu’il s’agit souvent d’un problème de méthode, pas de bonne volonté.

Le réflexe le plus fréquent consiste à chercher une solution d’urgence. On appelle l’assurance. On renvoie deux pièces. On tente de plaider le dossier. Parfois ça passe. Souvent, on perd encore du temps.

Le bon angle est différent. Un assurance loyer impayé dossier refusé n’est pas seulement un contretemps. C’est un signal d’alerte utile. Il montre où votre chaîne de sélection se grippe, à quel moment vous laissez entrer des dossiers hors critères, et quelles étapes doivent être mieux cadrées pour éviter de revivre la même scène sur les prochains lots.

Si vous travaillez en location, vous savez que la vraie difficulté n’est pas de réunir des documents. C’est d’obtenir rapidement un dossier lisible, cohérent, défendable face à l’assureur, tout en gardant la confiance du bailleur. C’est aussi ce qui explique pourquoi tant de professionnels se renseignent en amont sur les raisons d’assurer un bien en location contre les loyers impayés, avant même de parler recours.

Introduction Un refus de GLI n'est pas une fatalité

Je vois souvent la même scène en agence. Le négociateur pense avoir trouvé le bon profil. Le bailleur valide. Puis l’assureur oppose un refus sec, sans nuance apparente. À ce stade, beaucoup vivent cela comme un échec commercial.

Ce n’en est pas un. C’est un diagnostic de risque.

Un refus de GLI dit quelque chose de très concret. Soit le dossier ne respecte pas les critères attendus, soit il les respecte mal, soit il les respecte mais ne les prouve pas assez bien. Dans les trois cas, on peut agir.

Un refus bien analysé vaut souvent plus qu’une validation obtenue par habitude, parce qu’il oblige l’agence à clarifier sa méthode.

Le premier enjeu, c’est de ne pas réagir à chaud. Si vous annoncez au bailleur que “l’assurance a été trop stricte”, vous vous placez déjà en position défensive. Mieux vaut reprendre la main avec un discours simple : le dossier a été bloqué, vous identifiez le motif précis, vous traitez le recours si cela a du sens, et vous proposez une issue concrète.

Ce qui fait perdre du temps

Sur le terrain, les mêmes erreurs reviennent :

- Sauter l’étape du diagnostic et envoyer des pièces supplémentaires sans savoir ce que l’assureur reproche vraiment.

- Confondre bon profil locatif et profil assurable. Un candidat peut être rassurant humainement, mais hors critères pour une GLI.

- Promettre trop vite au propriétaire qu’un recours suffira.

- Traiter chaque refus comme un cas isolé, alors qu’il révèle souvent un défaut d’organisation plus large.

Ce qui fonctionne mieux

Une agence solide ne cherche pas seulement à sauver le dossier du jour. Elle met en place un filtre clair, reproductible, compris par toute l’équipe location.

Concrètement, cela veut dire trois choses :

- Lire le refus comme une information exploitable.

- Contester seulement quand le dossier mérite réellement un réexamen.

- Transformer l’incident en amélioration de process pour les prochains candidats.

C’est cette bascule qui change le quotidien. Vous quittez une logique de rattrapage pour entrer dans une logique de préparation.

Décrypter le refus Les motifs courants de la GLI

Avant de contester, il faut comprendre ce qui a bloqué. Un assureur ne refuse pas un dossier au hasard. Il applique une grille de risque. Cette grille varie d’une compagnie à l’autre, mais certains points de friction reviennent sans cesse.

Le taux d’effort reste le premier filtre

Le motif le plus fréquent, c’est le taux d’effort. Les assureurs considèrent que le risque devient trop important lorsque le loyer charges comprises dépasse 33 à 35 % des revenus nets du locataire. Un candidat qui perçoit 1 900 euros nets ne pourra donc pas viser un loyer supérieur à environ 630 euros. Au-delà, les dossiers sont quasi automatiquement rejetés, comme le rappelle cette analyse détaillée du refus de dossier GLI.

C’est le point où beaucoup d’agences se font piéger. Elles raisonnent avec une logique de marché. “Le candidat paie déjà un loyer équivalent”, “il a de l’épargne”, “son reste à vivre semble correct”. L’assureur, lui, raisonne d’abord par seuil.

Voici comment lire ce critère en pratique :

| Situation | Lecture terrain |

|---|---|

| Loyer un peu trop haut | Même un léger dépassement peut suffire à bloquer le dossier |

| Revenus variables | L’assureur peut retenir une lecture prudente et neutraliser certains compléments |

| Couple avec revenus déséquilibrés | Le dossier peut sembler bon globalement, mais devenir fragile si un revenu paraît instable |

Les profils stables passent mieux que les profils discutables

Le second sujet, c’est la lisibilité de la situation professionnelle. En pratique, un dossier devient plus difficile quand il repose sur une situation jugée instable ou insuffisamment documentée.

On rencontre souvent ces cas :

- Période d’essai en cours. Même avec un bon salaire, cela inquiète.

- CDD ou missions successives. Le candidat peut avoir un historique correct, mais le dossier manque de continuité.

- Activité indépendante. Ce n’est pas forcément un mauvais profil, mais il faut une présentation beaucoup plus rigoureuse.

- Changement récent de poste. Le niveau de revenu annoncé n’est pas encore assez consolidé dans les pièces.

Le point important, c’est d’éviter l’analyse “au feeling”. Un candidat peut inspirer confiance et pourtant être mal calibré pour l’assurance.

Règle de cabinet : si le profil demande trop d’explications orales pour paraître solide, il demandera souvent trop d’efforts à l’assureur pour être accepté.

Les dossiers incomplets ou incohérents déclenchent la méfiance

Le troisième blocage vient de la forme du dossier. Et là, beaucoup de refus pourraient être évités.

Un dossier refusé n’est pas toujours un dossier insolvable. C’est parfois un dossier mal présenté, avec des pièces qui se contredisent, des fichiers illisibles, des dates incohérentes ou des éléments absents. C’est exactement pour cela qu’il faut former les équipes à la vérification documentaire et aux signaux faibles de fraude, par exemple avec des ressources sur la hausse de la fraude aux dossiers locatifs et les moyens de s’en protéger.

Voici les signaux qui doivent vous faire ralentir avant l’envoi à l’assurance :

- Dates discordantes entre contrat de travail, bulletins et identité

- Revenus difficiles à reconstituer à partir des justificatifs fournis

- Pièces coupées, compressées ou peu lisibles

- Explications transmises uniquement par téléphone sans trace écrite dans le dossier

Ce qu’un bon diagnosticien fait différemment

Quand un refus arrive, ne posez pas la question “comment faire accepter ce candidat ?”. Posez d’abord celle-ci : qu’est-ce que l’assureur a vu que l’agence n’a pas assez anticipé ?

Cette simple bascule évite beaucoup d’acharnement inutile. Et elle vous prépare beaucoup mieux à l’étape suivante, le recours formalisé.

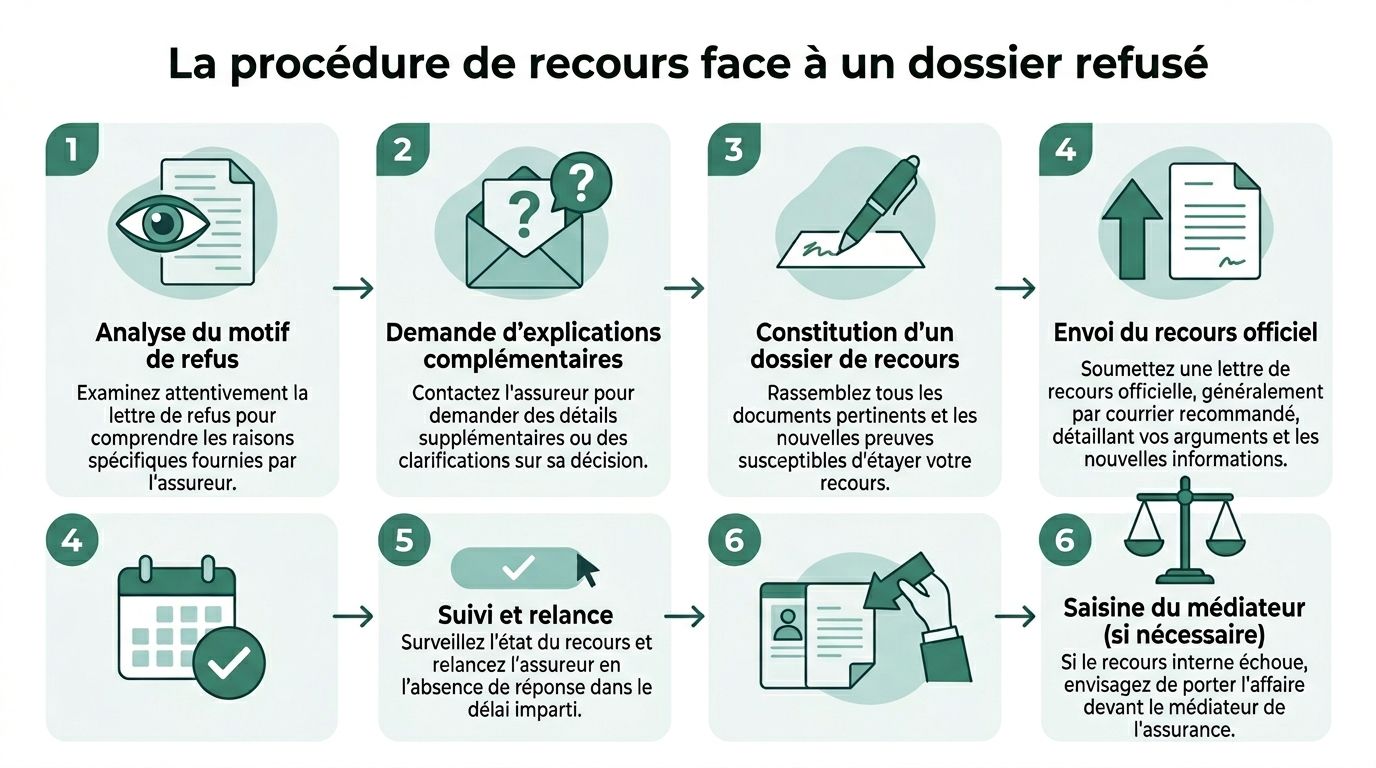

La procédure de recours face à un dossier refusé

Quand le dossier a de vrais arguments, il faut sortir du bricolage. Les appels rapides, les messages vagues et les relances sans pièces solides donnent rarement un bon résultat. Le recours efficace est formel, argumenté et documenté.

Commencer par un tri interne sérieux

Avant toute chose, relisez le refus comme un gestionnaire, pas comme un défenseur du candidat. Le dossier mérite-t-il réellement un recours, ou faut-il proposer une autre solution au bailleur ?

Une revue interne utile tient en cinq questions :

-

Le motif de refus est-il explicite ?

S’il ne l’est pas, demandez une précision écrite. -

Disposez-vous d’un élément nouveau ?

Sans pièce complémentaire utile, le recours tourne souvent à vide. -

Le défaut est-il corrigeable ?

Une pièce manquante, oui. Un déséquilibre structurel du dossier, beaucoup moins. -

Le bailleur a-t-il intérêt à attendre ?

Si le bien est très demandé, l’acharnement n’est pas toujours la meilleure stratégie. -

Existe-t-il une porte de sortie crédible ?

Caution solidaire, Visale, autre assureur, autre candidat.

Envoyer un recours formel et propre

Le réflexe utile, c’est le courrier recommandé avec accusé de réception. Le cadre de contestation prévoit d’adresser un courrier en mentionnant tout élément nouveau utile à la reconsidération du dossier. Si le refus persiste, la médiation de l’assurance peut être saisie, avec une proposition dans un délai maximal de 3 mois. Le même cadre rappelle aussi qu’un dossier refusé par une compagnie peut être accepté par une autre, et que 40 % des rejets sont évitables par une meilleure constitution du dossier, selon ce guide consacré aux recours en cas de refus de GLI.

Le recours doit rester factuel. Pas de plaidoyer émotionnel. Pas de longues justifications commerciales. Vous exposez le motif du refus, puis vous apportez ce qui manquait.

Les pièces qui ont du sens dépendent du cas :

- Attestation employeur si une situation professionnelle doit être clarifiée

- Explication écrite sur une incohérence apparente si elle est objectivement documentable

- Pièce corrigée ou plus lisible si l’assureur a travaillé sur un document dégradé

- Présentation ordonnée du dossier si le premier envoi était dispersé

Un recours sans élément neuf est rarement un recours. C’est une demande de faveur, et les assureurs ne fonctionnent pas comme cela.

Modèle de courrier simple et exploitable

Vous pouvez partir de cette trame :

Objet : demande de réexamen d’un dossier locataire refusé

Madame, Monsieur,

Nous faisons suite à votre refus concernant le dossier locataire relatif au bien situé [adresse du bien].

Après relecture de votre notification, nous vous adressons les éléments complémentaires suivants, de nature à permettre un réexamen du dossier :

- [pièce ou précision 1]

- [pièce ou précision 2]

- [pièce ou précision 3]

Nous vous remercions de bien vouloir procéder à une nouvelle analyse au regard de ces éléments actualisés.

Restant à votre disposition pour tout complément utile,

[signature]

Ce modèle fonctionne parce qu’il est net. Il montre que l’agence sait instruire un dossier. Si vous devez accompagner un bailleur sur la question du garant, vous pouvez aussi utilement revoir les bases pratiques de ce que signifie se porter garant, afin de proposer une solution alternative juridiquement propre.

Quand il faut changer de stratégie

Tous les dossiers ne méritent pas un combat administratif. Je déconseille le recours dans trois cas :

| Cas | Décision recommandée |

|---|---|

| Dépassement structurel du critère financier | Chercher une alternative plutôt que contester |

| Incohérences majeures non explicables | Ne pas insister |

| Bailleur pressé et marché actif | Repartir vite sur un autre candidat |

À l’inverse, le recours a du sens quand le refus découle d’une lecture incomplète, d’un document manquant ou d’un point professionnel mal justifié.

La médiation et la piste multi-assureurs

Quand le refus persiste malgré un vrai réexamen, la médiation constitue une voie amiable. Elle est utile si vous avez respecté la procédure, conservé les échanges et constitué un dossier clair.

La seconde piste, plus opérationnelle, consiste à ne pas vous enfermer dans la première réponse. Les critères diffèrent entre compagnies. En pratique, cela veut dire qu’un dossier recalé dans un circuit peut parfois être recevable ailleurs. Il faut cependant garder une ligne de conduite claire : on ne “tente sa chance” ailleurs que si le dossier est sain.

Le mauvais réflexe consiste à multiplier les envois sans retraiter le fond. Le bon, c’est de corriger la présentation, resserrer l’argumentaire, puis choisir la bonne voie.

Prévenir le refus en optimisant vos dossiers en amont

Le meilleur recours, c’est celui que vous n’avez pas besoin d’engager. En location, la vraie performance ne se joue pas au moment du refus. Elle se joue au moment où le dossier entre dans votre pipeline.

Une agence qui subit régulièrement des refus a rarement un problème d’énergie. Elle a plutôt un problème de standardisation. Chaque collaborateur collecte à sa façon. Chacun relance différemment. Les critères sont connus, mais appliqués de manière inégale.

Créer un dossier assurable avant de créer un dossier séduisant

Beaucoup d’équipes commencent par chercher le candidat “le plus motivé” ou “le plus réactif”. C’est humain, mais ce n’est pas suffisant.

Le tri initial doit répondre à une autre question : ce dossier est-il présentable sans fragilité inutile à l’assureur ?

Pour y parvenir, il faut verrouiller l’amont :

- Centraliser toutes les candidatures au même endroit pour éviter les pertes d’information

- Imposer un parcours documentaire homogène pour recevoir des pièces comparables

- Vérifier la cohérence avant la visite finale, pas après acceptation propriétaire

- Écarter tôt les dossiers hors critères évidents au lieu de laisser l’espoir s’installer

Un espace candidat bien structuré change beaucoup de choses. Le candidat sait ce qu’il doit fournir. L’équipe location sait ce qu’elle doit contrôler. Et le dossier final devient lisible.

Les gains concrets d’un processus cadré

Sur le terrain, les agences perdent un temps considérable sur trois tâches peu visibles : la relance de pièces manquantes, le tri des versions contradictoires et la reconstruction manuelle d’un dossier “présentable”.

C’est précisément là qu’un outil de mise en location spécialisé devient utile, non pas pour faire de la gestion locative, mais pour centraliser et sélectionner le bon candidat. Cette nuance compte. Il ne s’agit pas de remplacer votre logiciel de gestion. Il s’agit de fiabiliser l’étape où tout se joue.

Un dossier bien préparé n’est pas seulement plus rapide à transmettre. Il est aussi plus simple à défendre quand une question surgit.

Une méthode d’agence qui tient dans le temps

Je recommande une routine simple, applicable quel que soit le volume de lots :

Avant toute présentation au bailleur

- Contrôle du critère financier avec la méthode retenue par votre circuit d’assurance

- Lecture chronologique du dossier pour repérer les trous ou contradictions

- Validation de la qualité des pièces avant envoi externe

Avant soumission à l’assurance

- Classement uniforme des justificatifs

- Nommage clair des documents

- Note interne sur les points sensibles quand un profil demande une explication utile

Après chaque refus

- Qualification du motif

- Mise à jour de la grille interne

- Partage d’expérience avec l’équipe

Pour garder cette discipline, il est utile de repartir d’une base documentaire nette, avec un rappel clair sur les documents essentiels à préparer pour louer un bien immobilier.

Le résultat n’est pas seulement administratif. Il est commercial. Quand vous présentez moins de dossiers, mais de meilleure qualité, vous rassurez davantage les bailleurs et vous fatiguez moins les équipes.

Explorer les alternatives à la Garantie Loyer Impayé

Il faut aussi accepter une réalité simple. Certains dossiers ne rentreront pas dans le cadre d’une GLI classique, même après retraitement. Dans ce cas, votre valeur ne consiste pas à insister. Elle consiste à proposer une alternative cohérente.

C’est d’autant plus important que, selon une étude Viavoice réalisée pour GALIAN-SMABTP, environ 43 % des propriétaires-bailleurs français ne souhaitent pas souscrire à une assurance loyers impayés, ce qui montre l’importance de proposer des protections alternatives et personnalisées, comme la caution solidaire ou Visale, ainsi que le rappelle cet article sur les bailleurs qui ne veulent pas de GLI.

La caution solidaire quand le profil est bon mais non assurable en GLI

La caution solidaire reste une solution très utile quand le candidat est sérieux, mais ne rentre pas dans les cases de l’assurance.

C’est souvent pertinent pour :

- Les profils jeunes ou en démarrage

- Les parcours professionnels atypiques

- Les situations transitoires qui rassurent humainement mais pas assurantiellement

La clé, c’est de ne pas prendre le garant comme un simple nom sur un dossier. Il faut analyser sa capacité à tenir son engagement, sa stabilité, la qualité des pièces et la clarté de son lien avec le locataire.

Visale quand il faut une solution claire et lisible

Visale est trop souvent présentée comme une roue de secours. C’est une erreur. Dans certains cas, c’est la solution la plus simple à expliquer au bailleur et la plus fluide à mettre en place.

Elle convient bien lorsque l’agence veut :

- Sécuriser rapidement une mise en location

- Éviter un dossier GLI incertain

- Conserver un cadre formalisé sans négociation complexe avec un garant familial

Le vrai sujet n’est pas de savoir si Visale est “moins noble” qu’une GLI. Le sujet est de savoir si elle répond proprement au risque locatif du dossier étudié.

Comment présenter les options au bailleur

Le bailleur attend rarement un cours théorique. Il attend une recommandation.

Je conseille de présenter les solutions sous forme de choix simples :

| Option | Quand elle convient |

|---|---|

| GLI | Quand le dossier entre clairement dans les critères et que le bailleur veut une couverture assurantielle |

| Caution solidaire | Quand le candidat est crédible mais pas assurable dans le circuit visé |

| Visale | Quand le profil est compatible avec ce dispositif et que l’on cherche une solution rapide et claire |

Le bailleur ne vous reproche pas de ne pas pouvoir tout faire entrer en GLI. Il vous reproche surtout de ne pas avoir de plan B crédible.

Pour cela, il faut aussi disposer d’un bon système de comparaison entre candidats, pour ne pas subir la pression du “premier dossier venu”. C’est exactement l’intérêt d’outils pensés pour la sélection locative, comme on peut le voir dans cette comparaison entre Greenloc Immo et Garantme pour gérer les candidatures.

Une agence mature ne traite pas les alternatives comme des solutions de second rang. Elle les traite comme des options stratégiques adaptées à des cas d’usage précis.

Conclusion Transformer un refus en levier de performance

Un refus d’assurance ne dit pas seulement non à un dossier. Il dit oui à une amélioration possible de votre méthode.

C’est pour cela qu’un assurance loyer impayé dossier refusé ne devrait jamais être traité comme un simple incident de parcours. Il révèle très vite si l’agence maîtrise réellement sa chaîne de sélection, de contrôle et de présentation des candidatures.

Les équipes les plus solides ne sont pas celles qui n’ont jamais de refus. Ce sont celles qui savent en faire quelque chose. Elles distinguent le refus contestable du refus logique. Elles évitent les recours inutiles. Elles documentent les blocages récurrents. Et surtout, elles ajustent leur process pour que le même problème ne se reproduise pas sur les prochains biens.

Trois réflexes changent vraiment le quotidien :

- Qualifier précisément le motif du refus

- Contester seulement avec un dossier renforcé

- Construire un système amont qui filtre, vérifie et classe mieux

Cette logique a un effet direct sur la relation client. Le bailleur voit une agence qui garde la main. Le candidat reçoit une réponse plus claire. L’équipe location passe moins de temps à courir après les pièces et plus de temps à arbitrer utilement.

Au fond, la vraie question n’est pas “comment faire accepter ce dossier à tout prix ?”. La vraie question, c’est “comment faire en sorte que les dossiers présentés soient défendables dès le départ ?”

Quand vous travaillez ainsi, le refus ne disparaît pas totalement. Mais il cesse d’être subi. Il devient un indicateur, puis un levier. Et c’est là qu’une agence gagne en sérénité, en crédibilité et en efficacité opérationnelle.

Si vous voulez fiabiliser l’amont plutôt que gérer les refus dans l’urgence, Greenloc peut vous aider à centraliser les candidatures, structurer les dossiers et sélectionner le bon candidat avant l’envoi à l’assureur. Ce n’est pas une plateforme de gestion locative. C’est une plateforme de mise en location pensée pour faire gagner du temps aux équipes et réduire les blocages évitables.